1. Cómo se comporta la industria militar

Los mercados asociados al sector militar, a pesar de que de ninguna manera se salen de las dinámicas básicas del capital ‒y de hecho, como se verá a continuación, las reproducen hasta el extremo‒ presentan unas condiciones especiales que son difíciles de encontrar en otros sectores. Este comportamiento poco convencional se deriva principalmente de la condición de monopsonio al que los principales contratistas están expuestos, debido principalmente a la importancia estratégica del sector. De esta manera, se observa que mientras que en épocas de crisis, otros sectores no son capaces de llegar a conservar las tasas de ganancia requeridas para la reproducción, el sector militar queda en una posición privilegiada ya que es a este al que recurren tanto Estados como capitales privados.

En el año 2024, el gasto militar mundial experimentó un aumento interanual del 9,4%, suponiendo la subida más pronunciada registrada desde los primeros años de la década de los 80 en los que los Estados Unidos, con Reagan a la cabeza, incrementaron su gasto en defensa en casi un 50% en dos años. Con esta reciente escalada, y con un nuevo incremento del 2,5% respecto al año anterior, el gasto militar a nivel mundial se situó en la cifra de 2,718 billones de dólares en el año 2025. Esta inyección de capital llevó la carga militar global a superar, de media, el 2,5% del Producto Interior Bruto (PIB) mundial. De este volumen total, los 32 Estados miembros de la Organización del Tratado del Atlántico Norte (OTAN) aglutinaron 1,506 billones de dólares, lo que representa aproximadamente el 55% de todo el gasto militar del planeta.

Se observa que mientras que en épocas de crisis, otros sectores no son capaces de llegar a conservar las tasas de ganancia requeridas para la reproducción, el sector militar queda en una posición privilegiada ya que es a este al que recurren tanto Estados como capitales privados

En el epicentro de esta vasta movilización de recursos se encuentra una base industrial privada altamente concentrada y ampliamente financiarizada tanto por capitales públicos como privados. Para observar lo rentable y lucrativo que resulta la industria de la guerra en tiempos de crisis capitalista, no hay más que ver que los ingresos agregados por venta de armas y servicios militares de las 100 principales empresas del sector según el Instituto Internacional de

Investigación para la Paz de Estocolmo (SIPRI) ‒las cuales se estima que acaparan hasta el 95% de la capitalización de mercado del sector‒ alcanzaron un récord histórico de 679.000 millones de dólares en 2024, consolidando un crecimiento real del 26% durante la última década.

Algunos ejemplos (sólo algunos de entre muchos) de las causas del vasto incremento en las ganancias del sector son que en Alemania, el fondo especial de 100.000 millones de euros para el rearme se aprueba mediante la suspensión del freno de la deuda nacional, contrastando con el 58% de los fondos públicos que el Estado debe destinar a programas sociales y de salud bajo una creciente presión demográfica; o que en Israel, la Comisión Nagel recomienda aumentos históricos que elevan el presupuesto neto de defensa al 5,2% del PIB en 2025, desplazando directamente la proporción del gasto civil y los servicios sociales, al tiempo que la relación deuda-PIB escala al 68,6% debido a los costes de la guerra.

Estas cifras ponen de manifiesto una apuesta clara: por una parte, de los Estados como mecanismo estratégico para impulsar su economía mediante lo que en última instancia se puede resumir como el negocio de la guerra; y por otra parte, de todo tipo de capitales privados tanto del sector financiero como del industrial con visos de extraer una rentabilidad económica a corto, medio, e incluso largo plazo.

2. Metodología

Para mapear la dimensión del sector privado de la industria militar, se ha prestado especial atención al marco que componen los países de la OTAN y en aliados estratégicos no pertenecientes a la alianza (como Israel, Japón, Corea del Sur y Australia), y se han analizado las cifras del último periodo de crecimiento drástico (en concreto los años comprendidos entre 2014-2025).

El seguimiento del despliegue de capital y la adjudicación de contratos se estructura utilizando taxonomías económicas estandarizadas, principalmente los códigos del Sistema de Clasificación Industrial de América del Norte (NAICS), con especial énfasis en el código 3364 (Fabricación de productos y piezas aeroespaciales), y los Códigos de Clasificación Industrial Estándar (SIC). Todas las métricas financieras relativas a ingresos agregados, presupuestos soberanos y asignaciones de capital corporativo se presentan en dólares estadounidenses (USD) constantes de 2024, mitigando las distorsiones causadas por la volatilidad de los tipos de cambio. Para la cuantificación de las transferencias internacionales de armas, se emplea el Valor Indicador de Tendencia (TIV) del SIPRI, complementado con los valores financieros nominales de autorizaciones gubernamentales oficiales.

3. Cuantificación del mercado de la guerra

3.1 Ingresos agregados y evolución

La primera característica que salta a la vista al analizar a los gigantes que actúan de manera directa en la industria armamentística es que esta opera bajo un modelo económico atípico definido por el monopsonio, o en su defecto un oligopsonio estrictamente regulado, donde el Estado figura como el (casi) único comprador de los sistemas de armas finales, a los que se le suman algunas empresas militares privadas (PMC por sus siglas en inglés). Este acoplamiento con la contratación pública, en la práctica, convierte al sector en un “valor seguro” respaldado por presupuestos infinitos, convirtiéndolo asimismo en un aparato de Estado más en lo que a orientación estratégica se refiere.

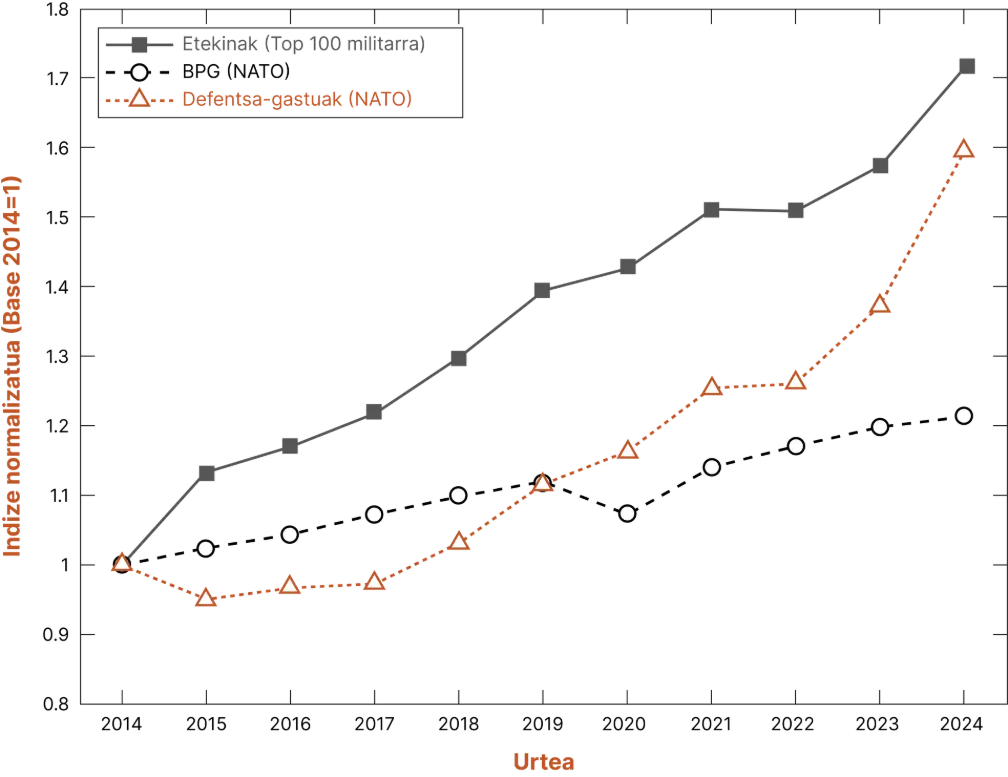

Figura 1. Comparativa de los beneficios del sector militar privado, el gasto en defensa de los países de la OTAN y su PIB

La figura 1 demuestra esta inmunidad estructural. En ella se puede observar la correlación directa entre los ingresos de las principales empresas y el gasto en defensa, al igual que sendas actúan con una mayor independencia respecto del PIB del conjunto de los países que conforman la organización. De hecho, si se compara el grado de correlación de los beneficios de las empresas del top 100 mundial con el gasto en defensa de la OTAN se observa una r de Pearson de 0,9539, lo cual indica que ambas tendencias tienen casi el mismo comportamiento. En cambio, cuando se compara el PIB de los países de la OTAN con el gasto en defensa, se logran valores de 0,8979, lo que hace entender que existe una correlación positiva pero no de manera tan estrecha como en el caso anterior.

El acoplamiento con la contratación pública, en la práctica, convierte al sector armamentístico en un “valor seguro” respaldado por presupuestos infinitos, convirtiéndolo asimismo en un aparato de Estado más en lo que a orientación estratégica se refiere

Todo ello indica que, a pesar de que la economía global sufre fluctuaciones y caídas sistémicas ligadas a la caída de la tasa de ganancia, el volumen de negocio armamentístico mantiene una expansión ininterrumpida de la mano de los presupuestos de los gobiernos atlantistas. En la tabla 1 también se observan los valores de cada una de las variables analizadas, todas en miles de millones de dólares.

Asimismo, una rápida comparativa también permite ver que los 679.000 millones de dólares capturados por el top 100 en 2024 indican que aproximadamente el 45% de todo el presupuesto militar de la OTAN (1,506 billones de dólares) se canaliza directamente hacia el vértice de la base industrial privada.

Aproximadamente el 45% de todo el presupuesto militar de la OTAN (1,506 billones de dólares) se canaliza directamente hacia el vértice de la base industrial privada

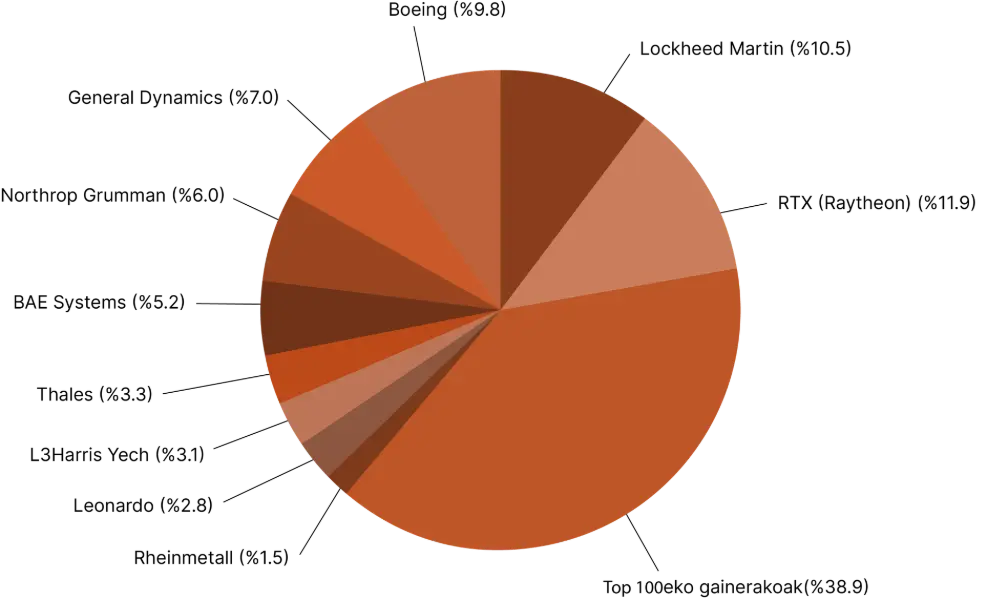

El grado de concentración dentro de las empresas del top 100 también es relevante. Se observa que el ápice de esta pirámide industrial está ocupado por una oligarquía de contratistas principales que actúan como los conductos primarios para la distribución de los presupuestos soberanos, a la vez que no les es posible mantenerse sin estos. En la figura 2 se muestra cómo las primeras 10 empresas privadas acaparan más del 60% de todos los ingresos, con Boeing, Lockeed Martin y RTX llegando a llevarse de un 31,2% entre las 3.

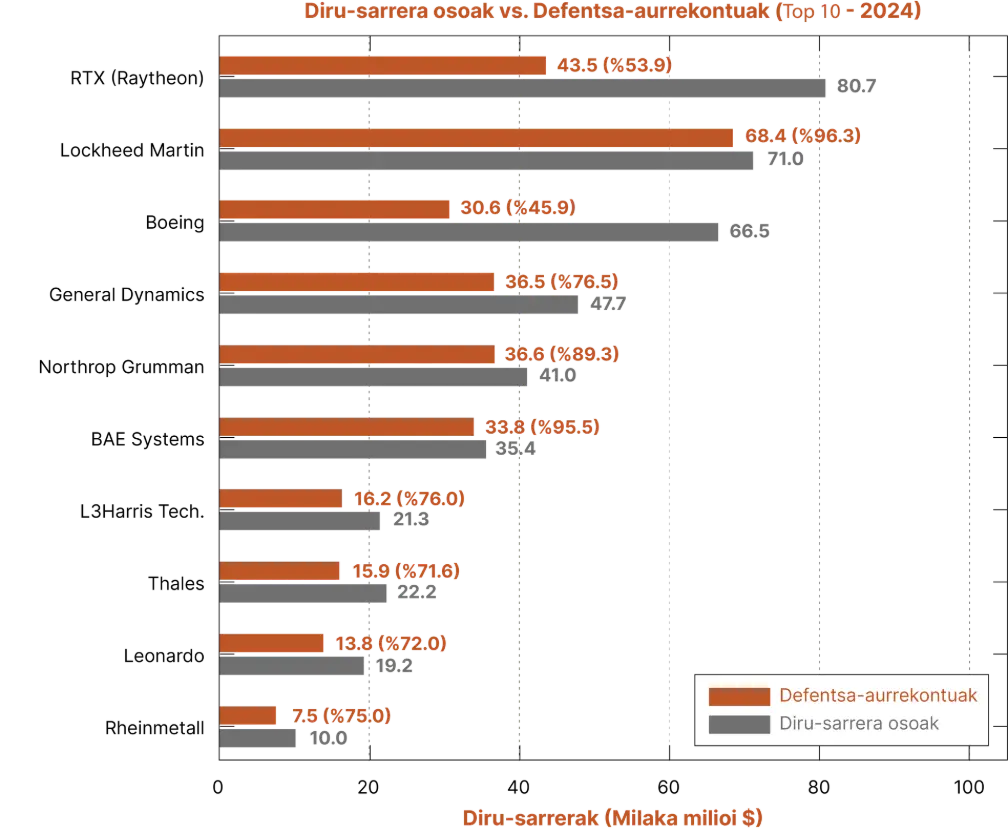

Además de esto, se puede observar que el grado de dependencia respecto de los presupuestos de los departamentos de defensa (en esencia contratos públicos) es abrumador en casi todos los casos. De nuevo para el top 10, se observa en la figura 3 que solo una de las empresas es capaz de reducir su tasa de ingresos provenientes de sectores públicos por debajo del 50% (el caso de Boeing), y lo hace dependiendo de su rama de aviación civil.

Tabla 1. Beneficios de los 100 mayores contratistas de armas, PIB acumulado de los países de la OTAN y gasto en defensa de los países de la OTAN para el periodo 2014-2024

Figura 2. Composición del reparto de los ingresos de los mayores contratistas mundiales

3.2 Rentabilidad

En la última década (hasta el 2024), el sector aeroespacial y de defensa ha generado márgenes de beneficio bruto en torno al 17,27% y márgenes de beneficio neto cercanos al 4,96%. Si bien este margen neto puede parecer conservador frente a las rentabilidades desmesuradas de las grandes tecnológicas en el proceso de crecimiento exponencial que están viviendo en los últimos años, es notablemente superior al de la industria pesada comercial, y más estable en el tiempo; la fabricación de automóviles por ejemplo ‒uno de los sectores industriales por antonomasia‒ promedia apenas un 2,53% para el mismo periodo temporal.

Figura 3. Ingresos totales de los principales contratistas mundiales en comparación con los ingresos provenientes de presupuestos públicos

De hecho, actores principales han mantenido márgenes operativos estables del 10% al 14%. Lockheed Martin, por ejemplo, reportó un margen operativo del 14,29% en 2019, que se comprimió levemente al 9,87% hacia finales de 2024 debido a la inflación de los materiales y las fricciones en la cadena de suministro.

Siguiendo el hilo de lo mencionado hasta el momento, la rentabilidad dentro del sector de defensa está fundamentalmente dictada por el marco legal de la contratación pública, oscilando entre los contratos de precio fijo y los de coste incrementado. Para el año fiscal 2024, el Departamento de Defensa de EE. UU. solicitó 145.000 millones de dólares para Investigación, Desarrollo, Prueba y Evaluación (RDT&E), acaparando el 60,8% de toda la autoridad presupuestaria de I+D del Gobierno federal.

En Europa, el Fondo Europeo de Defensa (EDF) despliega un presupuesto de 7.300 millones de euros (2021-2027). Solo en los ciclos 2024-2025, el EDF asignó 1.065 millones de euros a 62 proyectos colaborativos de I+D militar. Por ejemplo, el proyecto ENGRT II (helicópteros de combate) liderado por Airbus cuenta con una contribución de la UE de casi 100 millones de euros; el proyecto de guerra naval NEREUS, coordinado por Navantia, recibe 45 millones de euros; y sistemas terrestres autónomos como iMUGS2, liderado por la estonia Milrem, absorben casi 50 millones de euros en fondos comunitarios. En total, el gasto en I+D de defensa de los 27 Estados miembros de la UE aumentó un 20% para alcanzar los 13.000 millones de euros en 2024.

Durante la última década, las empresas emitieron deuda en el mercado de bonos corporativos para financiar el pago a los accionistas en lugar de reinvertir en la expansión de su capacidad de producción, lo que por otro lado ya es síntoma de una crisis de sobreproducción

Este blindaje del riesgo tecnológico ha permitido a la industria priorizar de manera sencilla el retorno financiero a sus inversores. El análisis del despliegue de capital revela que, durante una década, los diez principales contratistas de defensa desembolsaron la suma de 240.000 millones de dólares en dividendos y recompra de acciones. Lo crítico de este dato es que el desembolso superó los 223.000 millones de dólares de Flujo de Caja Libre (FCF) total generado durante ese mismo período. Este déficit de 17.000 millones de dólares demuestra una financiarización extrema, donde las empresas emitieron deuda en el mercado de bonos corporativos para financiar el pago a los accionistas en lugar de reinvertir en la expansión de su capacidad de producción, lo que por otro lado ya es síntoma de una crisis de sobreproducción.

3.3 La guerra como incentivo bursátil

La financiarización de la defensa ha transmutado las acciones del sector, históricamente consideradas refugios de baja volatilidad y dividendos, en activos de gran crecimiento. La capitalización de mercado combinada de las 30 principales firmas cotizadas supera los 1,5 billones de dólares. El número de Fondos Cotizados en Bolsa (ETF) aeroespaciales y de defensa se disparó de apenas 4 en 2022 a 27 en 2024, gestionando más de 35.000 millones de dólares en activos.

La hipótesis del mercado eficiente indica que los precios de las acciones incorporan instantáneamente la información disponible. En el sector armamentístico, esto se traduce en ajustes de valoración inmediatos ante los choques geopolíticos, anticipando los flujos de caja futuros derivados del rearme soberano inevitable. Estudios econométricos exhaustivos del periodo 2014-2024 validan la existencia de “rendimientos anormales” estadísticamente significativos.

El genocidio en Gaza en octubre de 2023 produjo un efecto más localizado que el de la guerra en Ucrania pero igualmente agudo, disparando las valoraciones y los ingresos de la industria israelí, con Elbit Systems, IAI y Rafael experimentando aumentos de ingresos por armas de entre el 13% y el 23%

El conflicto del Euromaidán en 2014 afectó positivamente al 50,6% de las empresas de defensa globales; el comienzo de la guerra a gran escala en Ucrania en febrero de 2022 desató la revalorización más violenta de la historia moderna del sector, llegando a anomalías de crecimiento de hasta el 12% en los días inmediatos al comienzo, y a un incremento de hasta el 81,4% de las compañías de defensa mundiales. El genocidio en Gaza en octubre de 2023 produjo un efecto más localizado pero igualmente agudo, disparando las valoraciones y los ingresos de la industria israelí, con Elbit Systems, IAI y Rafael experimentando aumentos de ingresos por armas de entre el 13% y el 23% para satisfacer la demanda de sistemas de defensa aérea y municiones. Huelga decir que la reciente guerra de Estados Unidos e Israel contra Irán también ha supuesto fluctuaciones en favor del complejo militar, pero sus efectos no se han tomado en cuenta a la hora de realizar el presente análisis.

Como resultado de los movimientos mencionados, los índices dedicados al sector proporcionaron un retorno extraordinario para los accionistas. En periodos recientes, el ETF iShares U.S. Aerospace & Defense (ITA) registró un rendimiento anual del 41,55%, mientras que las cestas de acciones de defensa europeas superaron sistemáticamente a índices amplios como el STOXX Europe 600, demostrando que las acciones militares pueden suscitar interés a ciertos sectores de la burguesía por sus efectos financieros inmediatos.

4. Composición del sector industrial

4.1 Tendencia al oligopolio

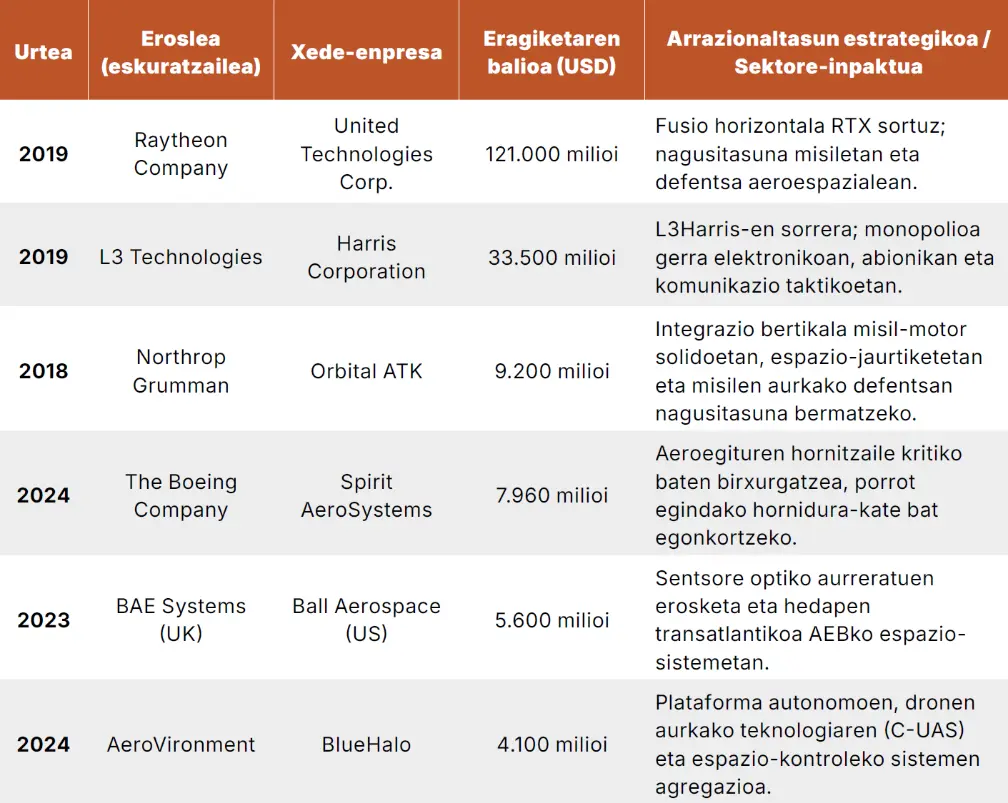

Una de las tendencias de las que los principales actores primarios del sector militar no quedan exentos y que ya podía ser vista en en el análisis de la concentración de las cuotas de mercado, es la tendencia al monopolio. El modelo de contratación selectivo, junto con el alto grado de especialización técnica y la subsecuente dificultad añadida para revalorizar el capital invertido, llevan de manera acelerada a que unas pocas empresas absorban a aquellas que no pueden reproducirse satisfactoriamente desde el punto de vista capitalista. Todo ello lleva a que el estado garantice de manera planificada un pequeño abanico de diferentes posibilidades, que responderán únicamente ante los intereses que fije el propio Estado, haciendo desaparecer a todo el resto. Prueba de ello son las grandes fusiones y compras que se observan en la tabla 2, todas ellas comprendidas en el periodo entre 2018 y 2024, coincidiendo con la época de mayor crecimiento del sector.

4.2 El laberinto de la subcontratación

Mientras que los contratistas principales capturan la mayor parte nominal de los presupuestos de defensa, la ejecución física de la fabricación depende incondicionalmente de una red extensa y altamente fragmentada de proveedores secundarios y terciarios, de los que comúnmente es más complicado obtener información.

En este caso, el seguimiento del despliegue de este capital productivo se ha basado en la caracterización mediante taxonomías económicas estandarizadas, principalmente el Sistema de Clasificación Industrial de América del Norte (NAICS) y los Códigos de Clasificación Industrial Estándar (SIC), que pese a sus sesgos pueden servir de herramienta para visualizar una imagen general.

El dominio principal de la fabricación de defensa se captura bajo el código NAICS 3364

(Fabricación de productos y piezas aeroespaciales), que engloba a 7.417 entidades comerciales en Estados Unidos que forman el núcleo de la cadena de suministro de la OTAN.

A continuación se describen los principales códigos presentes en el complejo industrial militar:

Tabla 2. Principales compras y fusiones de las principales empresas militares en el periodo 2018-2024

Las características particulares de monopsonio fijan también el comportamiento de los agentes subcontratados. Comúnmente, en el caso de los suministradores secundarios, se reportan dependencias respecto de los agentes primarios alargando la cadena de los estrictos intereses bajo los que opera el sector.

Sin embargo, al menos para el caso de los Estados Unidos de América, se puede observar una acentuada contracción en la cantidad de suministradores de bajo nivel que orbitan a los grandes actores, bien por la rigidez con la que se regula la fabricación o bien por que directamente son absorbidas por la empresa primaria.

Aunque actualmente se estima que existen 221.286 empresas (el 74% de ellas, 163.987, clasificadas como pequeñas empresas) que participan en cadenas de suministro para el sector militar, la participación de estas pequeñas empresas se ha contraído en más de un 40% desde 2011

En este sentido, aunque actualmente se estima que existen 221.286 empresas (el 74% de ellas, 163.987, clasificadas como pequeñas empresas) que participan en cadenas de suministro para el sector militar, la participación de estas pequeñas empresas se ha contraído en más de un 40% desde 2011.

Para comprender el peso específico del estrato medio que sobrevive, a modo de muestra se identifican algunos de los principales fabricantes de componentes y firmas de tecnología que derivan más del 10% de sus ingresos de usos militares, operando frecuentemente como entidades comerciales de doble uso. La tabla 3 expone las métricas financieras de actores clave en la cadena de suministro de la OTAN.

4.3 Opacidad legal

A pesar de que las actividades industriales y su calificación pueden llevar a hacerse una idea general de la participación de las empresas en el sector militar, existen infinidad de mecanismos para ocultar la magnitud real de las redes logísticas y financieras que lo sustentan. Los sistemas públicos de transparencia de los países de la OTAN presentan lagunas diseñadas para proteger los intereses corporativos bajo el paraguas de la seguridad nacional.

4.3.1 Lagunas en los registros públicos y escudos legales

En Estados Unidos, el Sistema Federal de Datos de Adquisiciones (FPDS) ejerce como la principal cámara de compensación para los datos de contratación gubernamental. Si bien el FPDS proporciona visibilidad sobre los miles de millones de dólares adjudicados a los grandes actores de primer nivel, como Lockheed Martin o General Dynamics, no aporta ninguna información de valor a la hora de rastrear el flujo en cascada del capital hacia las capas inferiores de la cadena de suministro.

Tabla 3. Principales empresas industriales de segundo nivel

En lo que al blindaje legislativo se refiere, bajo el Suplemento del Reglamento Federal de Adquisiciones de Defensa (DFARS) y la Exención 4 de la Ley de Libertad de Información (FOIA), los contratistas ocultan los modelos de precios, los márgenes de beneficio exactos y la identidad técnica de sus proveedores. Cuando se presentan solicitudes FOIA para mapear la cadena de suministro, las agencias federales invocan rutinariamente la Exención 4, argumentando que revelar los orígenes técnicos y las estructuras de precios de los proveedores de nivel inferior causaría un “daño competitivo sustancial” al contratista principal, blindando legalmente esta información como “secretos comerciales” o “información patentada”.

En la Unión Europea, el déficit de transparencia es estructural y está formalizado a nivel de tratados. El mercado se fragmenta rutinariamente cuando los Estados miembros invocan la exención del Artículo 346(1)(b) del Tratado de Funcionamiento de la Unión Europea (TFUE). Esta disposición permite a los gobiernos eximir los contratos de defensa de las normas del mercado interior si su divulgación se considera contraria a los “intereses esenciales de seguridad”. Así, como consecuencia matemática de esta práctica, estudios realizados por la European Centre for International Political Economy estiman que la Tenders Electronic Daily (TED) ‒la base de datos pública de contratación de la UE‒ captura únicamente alrededor del 10% del gasto real en defensa, desviando el 90% restante hacia procedimientos negociados sin publicación previa.

4.3.2 Paraísos fiscales y estructuras offshore en la defensa

Pese a fundamentar sus ingresos masivos en presupuestos públicos, se encuentran mecanismos que emplean la deslocalización para ocultar las actividades más comprometidas.

La base de datos pública de contratación de la UE captura únicamente alrededor del 10% del gasto real en defensa, desviando el 90% restante hacia procedimientos negociados sin publicación previa

La industria utiliza la incorporación de empresas pantalla (shell companies), sociedades holding y subsidiarias en jurisdicciones de nula o baja tributación ‒principalmente las Islas Caimán, Bermudas, Luxemburgo, las Islas Vírgenes Británicas (BVI) y Mauricio‒ de cara a obtener una mayor rentabilidad eximiéndose del pago de impuestos, así como de difuminar la trazabilidad de sus actividades.

Las investigaciones globales basadas en datos filtrados por el Consorcio Internacional de Periodistas de Investigación (ICIJ), como los Panama Papers y Paradise Papers, muestran algunos de los casos más sangrantes relacionadas con este tipo de actividad:

A falta de fuentes de información que puedan medir los efectos a nivel Europeo, los análisis académicos tempranos de estos datos revelan, por ejemplo, que el 82% de las multinacionales alemanas poseen filiales en paraísos fiscales, trasladando aproximadamente el 9% de sus ganancias globales a dichas jurisdicciones.

5. Composición del sector financiero

La rentabilidad financiera que el mercado de la guerra es capaz de proporcionar atrae a un vasto ecosistema financiero, que, debido a su alto grado de arraigo, le es indispensable al sector para mantener su tasa de ganancia. Con ello, se observa que quienes financian y se lucran de la fabricación armamentística no son únicamente los Estados, sino una red de fondos de gestión pasiva, firmas de capital riesgo y vehículos de inversión en la sombra.

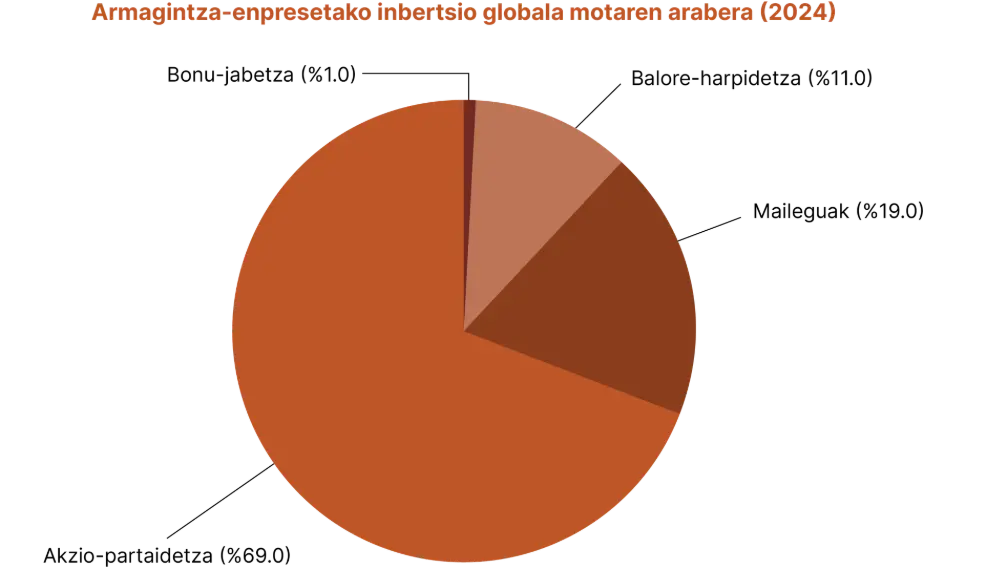

Figura 4. Composición del capital financiero del sector militar

Como se puede observar en la figura 4, la forma predominante que adopta el capital financiero es el de la participación accionarial con un 69% del total y un valor estimado (solo en empresas industriales de armamento) de 660.000 millones de dólares, seguido de lejos por los prestamos con un 19% del total. Además de ello, el top 12 de las instituciones financieras que sostienen la industria de las armas es estadounidense, aglutinando sólo entre estos más del 50% de la participación total.

5.1 Accionariado

La estructura accionarial de los grandes contratistas occidentales está controlada abrumadoramente por fondos de inversión institucionales, específicamente los “Tres Grandes”: Vanguard, BlackRock y State Street. Estos gestores ofrecen fondos indexados amplios y Fondos Cotizados en Bolsa (ETFs), cuyo número dedicado a la defensa pasó de 4 en 2022 a 27 en la actualidad.

Si se observa el volumen agregado de capital, el flujo hacia la industria militar es significativo. Según los datos recopilados por la Global Alliance for Banking on Values (GABV) mostrados en la tabla 4, las tres gestoras lideran la lista mundial de mayores inversores en empresas productoras de armas (de manera directa), seguidas de los fondos mostrados a continuación.

A nivel de fondos individuales, la exposición es igualmente material. Por ejemplo, el gigantesco Vanguard Total Stock Market Index Fund (VTI) destina un 4,69% de su cartera a contratistas militares, lo que equivale a inyectar casi 94.670 millones de dólares al sector desde un solo vehículo de inversión. De manera similar, grandes fondos de BlackRock (como el iShares Russell 1000 ETF) y State Street (como el SPDR Portfolio S&P 500 Growth ETF) mantienen exposiciones a contratistas militares que rondan sistemáticamente entre el 3% y el 5% de sus carteras.

Tabla 4.Principales fondos y exposición agregada a empresas fabricantes de armas

En el caso de Lockheed Martin Corporation, uno de los casos paradigmáticos, los inversores institucionales poseen aproximadamente el 75,31% del capital total de la empresa. El desglose de sus cinco principales accionistas presentes en la tabla 5 revela el dominio absoluto del capital pasivo.

Esta concentración se replica milimétricamente en el resto del oligopolio. Para Northrop Grumman Corporation, 1.960 propietarios institucionales controlan 126,3 millones de acciones, repartiéndose más de un 35% entre los primeros 5 inversores.

En el teatro europeo, la financiación opera bajo un escrutinio normativo ESG (Environmental, Social and Governance) aparentemente más estricto, con grandes aseguradoras (como Munich Re y Swiss Re) implementando supuestas políticas restrictivas. Sin embargo, se observa cómo en la práctica no existen tales restricciones. La tabla 6 muestra los valores aproximados de las inversiones de los diez actores europeos más importantes solo para el año 2024.

Tabla 5.Inversores principales de Lockheed Martin Corporation

Además de las presentadas también cabe subrayar firmas como la aseguradora alemana Allianz, la cual sigue un modelo ligeramente diferente ya que favorecen notablemente la tenencia de deuda militar (€2.720 millones en bonos) frente al capital accionario (€109 millones). A pesar de que no es el mecanismo más común, este patrón permite a las instituciones europeas inyectar capital para el desarrollo de armamento a través de los mercados de deuda institucional, evitando la visibilidad y el riesgo reputacional asociado a ser accionista directo en empresas envueltas en la exportación de armas a regímenes conflictivos.

Tabla 6.Principales fondos europeos y financiación agregada del sector militar

5.2 Préstamos y deuda

La narrativa pública asume erróneamente que los presupuestos gubernamentales cubren de manera directa, fluida y adelantada la fabricación del armamento, pero el modelo precisa, en muchas ocasiones, de préstamos y adelantos de capital, abriendo asimismo la puerta a nuevas formas de extraer rentabilidad desde el sector financiero.

A pesar de que no es el mecanismo más común, el patrón europeo permite a las instituciones inyectar capital para el desarrollo de armamento a través de los mercados de deuda institucional, evitando la visibilidad y el riesgo reputacional asociado a ser accionista directo en empresas envueltas en la exportación de armas a regímenes conflictivos

El grado de financiarización extrema de la industria se evidencia al analizar cómo las corporaciones asignan su capital. Como se observaba anteriormente, la industria gasta sistemáticamente más en retribuir a sus inversores de lo que su propia operatividad industrial genera.

Un análisis realizado sobre el uso del Flujo de Caja Libre (FCF) indica que, durante un período de diez años (2014-2024), los diez principales contratistas de defensa occidentales desembolsaron 240.000 millones de dólares en dividendos y recompra de acciones. Lo crítico de esta cifra es que superó los 223.000 millones de dólares en Flujo de Caja Libre total generado durante ese mismo período. Este déficit de 17.000 millones de dólares significa que la industria prioriza los retornos a los accionistas sobre los gastos de capital autofinanciados (como la expansión de fábricas), viéndose obligada a emitir deuda corporativa de forma constante para cubrir los pagos a Wall Street. Al gozar de calificaciones crediticias especiales respaldadas por la garantía implícita de los presupuestos soberanos de defensa, estas empresas pueden emitir deuda en condiciones muy favorables, participando agresivamente en un mercado de bonos corporativos estadounidenses que alcanzó los 2,216 billones de dólares de emisión en 2024.

Si se pone el foco en los bancos europeos nuevamente, se puede observar un alto grado de participación en la emisión de préstamos a los grandes contratistas. Solo entre enero de 2021 y agosto de 2023, los 20 principales acreedores europeos proporcionaron 36.100 millones de euros en préstamos sindicados y servicios de suscripción de deuda a estas corporaciones. En la tabla 7 se muestran los 8 más relevantes.

Además, lejos de terminar en los prestamos, también queda patente un extenso uso de los servicios de suscripción (underwriting) por valor de 21.100 millones de euros, indicando que los grandes bancos europeos actúan como intermediarios críticos. Ayudan a las empresas de defensa a emitir bonos corporativos que, posteriormente, son comprados por inversores institucionales y fondos pasivos como Allianz o UBS.

5.3 Capital no cotizado y capital de riesgo

Si los mercados públicos son el dominio de gigantes como Vanguard y BlackRock, la base de la cadena de suministro está siendo absorbida de manera menos visible por el capital no cotizado (private equity, PE) y el capital riesgo (venture capital, VC). A diferencia de las empresas que cotizan en bolsa, el capital no cotizado se refiere a inversiones en compañías privadas mediante la adquisición de participaciones directas, comúnmente con el fin de tomar el control de su gestión.

Entre 2020 y 2025, el 83% de todas las inversiones mundiales respaldadas por capital no cotizado en el sector aeroespacial se dirigieron a empresas norteamericanas. La estrategia de las grandes firmas de PE se ha orientado notablemente hacia la concentración del mercado en los últimos años. Diferentes estudios observan que estas realizan las llamadas integraciones verticales: identifican a fabricantes de componentes de nicho con alta dependencia de ingresos, los adquieren utilizando un alto nivel de apalancamiento y los consolidan en plataformas de nivel medio para competir por contratos federales más lucrativos.

Solo entre enero de 2021 y agosto de 2023, los 20 principales acreedores europeos proporcionaron 36.100 millones de euros en préstamos sindicados y servicios de suscripción de deuda a ciertos bancos europeos

Los fondos de capital no cotizado más activos entre 2022 y 2024 incluyen a:

Paralelamente, el capital riesgo está financiando principalmente tecnologías de “doble uso” para irrumpir en la guerra definida por software. Históricamente, las startups colapsaban en el conocido “valle de la muerte” ‒el lapso sin ingresos entre el desarrollo del prototipo y la adjudicación de contratos de producción por parte del Pentágono‒. Hoy, mecanismos como las Other Transaction Authorities (OTAs) permiten a estas empresas respaldadas por capital riesgo eludir gran parte de la burocracia de adquisiciones tradicional.

El paradigma de esta disrupción lo representan dos casos notablemente mediáticos: Anduril Industries y Palantir Technologies.

La primera de ellas, Anduril, levantó 1.500 millones de dólares en la mayor ronda de inversión en defensa de 2024. Valorada por sus sistemas de inteligencia artificial y municiones merodeadoras, alcanzó los 950 millones de dólares en ingresos militares, operando funcionalmente como un contratista principal nativo en software.

Tabla 7.Principales bancos europeos en materia de préstamos al sector militar entre 2021 y 2023

Igualmente, Palantir Technologies aprovechó su arquitectura comercial para expandirse rápidamente, reportando que aproximadamente el 55% de sus ingresos totales de 2.860 millones de dólares provienen directamente de contratos gubernamentales y de defensa relacionados con inteligencia militar e IA de fijación de objetivos. En los últimos años, la empresa se ha enfrentado a varias polémicas. La más recurrente es su relación con el Servicio de Inmigración y Control de Aduanas (ICE) de EE. UU., al que ha suministrado durante más de una década sistemas de análisis de datos ‒como la plataforma Investigative Case Management‒ utilizados para localizar y detener a inmigrantes indocumentados; un vínculo que se intensificó durante la administración Trump y que la compañía ha tenido que defender en repetidas ocasiones frente a críticas de organizaciones de derechos civiles. A esto se suman los cuestionamientos éticos sobre el uso de su software de inteligencia artificial en entornos militares y de vigilancia masiva, presentes, por ejemplo, en la guerra en Palestina. A pesar de la controversia, sus resultados financieros no han dejado de crecer: en el cuarto trimestre de 2025 reportó ingresos por 1.410 millones de dólares, un 70% más que en el mismo periodo del año anterior, y cerró el ejercicio con una facturación total de 4.475 millones de dólares y un beneficio neto de 1.625 millones.

6. Conclusiones

I. La dinámica de la industria de defensa como mecanismo de estabilización macroeconómica

El ecosistema aeroespacial y de defensa global opera con una lógica económica que lo distingue de las fluctuaciones convencionales del mercado civil, actuando como un mecanismo estructural para la reproducción del capital durante los ciclos de contracción. Los datos empíricos indican que el sector armamentístico exhibe una resiliencia particular frente a las presiones inflacionarias. En el año 2024, el gasto militar mundial registró un incremento interanual del 9,4%. Con una tendencia ascendente, el volumen económico global se situó en 2,718 billones de dólares en 2025, lo que representa más del 2,5% del Producto Interior Bruto (PIB) mundial.

Esta constante inyección de capital en el sector evidencia que la producción de defensa ofrece un espacio sostenido para la inversión. En un entorno macroeconómico donde la acumulación continua enfrenta restricciones por la saturación de los mercados de bienes de consumo, el sector militar permite la realización del valor al enfocar su producción en bienes no destinados al mercado civil tradicional. La elevada correlación estadística (r de Pearson de 0,9539) entre los beneficios de las 100 principales empresas militares y el volumen de gasto en defensa de los países de la OTAN confirma que la rentabilidad de estas entidades privadas depende intrínsecamente de la expansión ininterrumpida de estas líneas de producción especializadas, costeadas por los grandes presupuestos de los departamentos de defensa gubernamentales de la organización.

II. Concentración corporativa y estructuras oligopólicas en el sector

El desarrollo histórico del mercado de defensa ilustra una marcada tendencia hacia la concentración de capital y la consolidación de estructuras oligopólicas. En lugar de operar como un mercado fragmentado, la cúspide de la producción industrial está dominada por un núcleo corporativo reducido. En 2024, las 100 principales firmas del sector reportaron ingresos agregados de 679.000 millones de dólares, reflejando un crecimiento real del 26% durante la última década. El grado de monopolización es tan elevado que las diez empresas líderes absorben más del 60% de la cuota de mercado, siendo solo tres corporaciones (Boeing, Lockheed Martin y RTX) responsables del 31,2% de los ingresos totales en su segmento.

El ecosistema aeroespacial y de defensa global opera con una lógica económica que lo distingue de las fluctuaciones convencionales del mercado civil, actuando como un mecanismo estructural para la reproducción del capital durante los ciclos de contracción

III. Dinámicas de financiarización extrema

El modelo operativo actual de la industria de defensa se caracteriza por un alto grado de financiarización, donde la asignación de capital prioriza sistemáticamente los retornos financieros a corto y medio plazo sobre la expansión de las capacidades productivas. Estas corporaciones destinaron 240.000 millones de dólares a la distribución de dividendos y programas de recompra de acciones. Resultando en que este desembolso superó el Flujo de Caja Libre total generado por sus operaciones en el mismo periodo, el cual fue de 223.000 millones de dólares.

Este déficit de 17.000 millones de dólares demuestra que las empresas recurren a la emisión de deuda corporativa no para invertirse en un nuevo ciclo productivo, sino para sostener la remuneración de sus inversores. La estructura de propiedad, además, reafirma el peso del capital institucional; gestoras de fondos pasivos como Vanguard, BlackRock y State Street mantienen un control mayoritario sobre estas firmas, aunque la banca europea, aparentemente menos involucrada en el sector militar, acumula varios cientos de millones de dólares en acciones o préstamos.

Bajo las presentes condiciones materiales la guerra deja de ser unicamente un mecanismo para prevalecer en una competencia interimperialista o apropiarse de valor ajeno empleando la fuerza militar, sino que juega el papel de motor económico resiliente y confiable

IV. Inevitabilidad de la guerra capitalista

Bajo las presentes condiciones materiales la guerra deja de ser unicamente un mecanismo para prevalecer en una competencia interimperialista o apropiarse de valor ajeno empleando la fuerza militar, sino que juega el papel de motor económico resiliente y confiable (al menos en la fase actual). Esa característica, además de llevar a los Estados a impulsar agresivamente este tipo de industrias en épocas de crisis, provoca una concentración de capital, tanto industrial (pasando a formar parte de la red de suministro) como financiero (obteniendo rentabilidades económicas superiores a prácticamente todos los demás sectores) en torno al sector militar, convirtiéndolo en un agente indispensable para la propia reproducción de capital en la fase imperialista. Por ello, las cifras y la composición demuestran que la necesidad de la guerra es estructural, e incluso prioritaria, por lo que no se puede concebir un mundo capitalista capaz de vivir en paz.

Consultas de interés

Cernat, L., Guinea, O., y Preuss, H. (2025). Openness and fragmentation in EU defence procurement (Policy Brief - No. 20/2025). European Centre for International Political Economy.

International Institute for Strategic Studies. (2026). The military balance 2026. Routledge.

Stockholm International Peace Research Institute. (s.f.). SIPRI arms industry database. Recuperado el 28 de marzo de 2026, de

Stockholm International Peace Research Institute. (s.f.). SIPRI military expenditure database. Recuperado el 28 de marzo de 2026, de

NATO Public Diplomacy Division. (2025). Defence expenditure of NATO countries (2014-2025) (Press Release). North Atlantic Treaty Organisation.

Cernat, L., Guinea, O., y Preuss, H. (2025). Openness and fragmentation in EU defence procurement (Policy Brief - No. 20/2025). European Centre for International Political Economy.