Introducción

La guerra, y toda la fenomenología que la rodea, suele presentarse en los medios de comunicación como una aberración, un error diplomático o el producto del capricho de líderes autoritarios guiados por intereses puramente individuales. Sin embargo, esta visión basada en las voluntades individuales de uno u otro dirigente contradice frontalmente el crecimiento sistemático, planificado y acelerado del complejo industrial-militar a nivel global.

Lejos de ser un accidente, el gasto militar es una herramienta económica fundamental para la supervivencia del capital monopolista. Las cifras más recientes del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) ilustran perfectamente este fenómeno: en 2024, el gasto militar mundial alcanzó la cifra récord de 2,718 billones de dólares (en valor constante de 2024), o lo que es lo mismo, 2.718.000.000.000 de dolares en un año; un incremento del 9,4% en términos reales respecto a 2023, lo que supone el mayor salto interanual desde el fin de la Guerra Fría.

Estados Unidos encabeza esta tendencia militarista de forma absoluta, ya que registra un gasto de 997.000 millones de dólares —lo que supone un incremento interanual del 5,7%— y perfila proyecciones que apuntan a alcanzar la cifra de 1,5 billones de dólares para el año 2027. Por su parte, en el bloque europeo (que agrupa a los países de la Unión Europea y al Reino Unido) asciende a los 422.734,8 millones de dólares, marcando un aumento del 13,5% respecto al ejercicio anterior.

La visión de la guerra basada en las voluntades individuales de uno u otro dirigente contradice frontalmente el crecimiento sistemático, planificado y acelerado del complejo industrial-militar a nivel global

El caso europeo resulta especialmente paradigmático para ilustrar el interés estratégico de la guerra más allá del uso de la fuerza militar. De hecho, la reciente escalada armamentística evidencia dos de los principales mecanismos que hacen de la guerra un hecho imprescindible en el capitalismo desarrollado.

En primer lugar, la urgencia de las potencias por conservar su posición imperialista; una hegemonía indispensable para garantizar la valorización de su capital a expensas de la periferia global, concretamente mediante la extracción y el control en regiones de Sudamérica, África y el sur de Asia. Esta voluntad de dominación estructural, además de haberse constatado en incontables ocasiones en la historia moderna, quedó confirmada explícitamente nada menos que durante la intervención de Marco Rubio en la reciente Conferencia de Seguridad de Múnich, no sin además recibir una ovación de un amplio espectro de dirigentes políticos y empresarios europeos.

En segundo lugar, y no menos importante, este rearme generalizado responde a la necesidad imperiosa de reactivar un sector industrial europeo en decadencia. Al canalizar masivamente deuda e inversión pública hacia el complejo militar, el Estado actúa como motor de rescate económico, orquestando un nuevo ciclo de valorización diseñado a medida para la alta burguesía continental. Se trata, en esencia, de una estrategia de reestructuración capitalista impulsada desde las instituciones que imita en cierta manera el modelo estadounidense y que ya comenzaba a perfilarse claramente en las directrices del aclamado Informe Draghi de 2024.

En Estados Unidos, el Gobierno opera como un monopsonio (único comprador), garantizando los márgenes de beneficio de un oligopolio sumamente cerrado: entre 2020 y 2024, solo cinco corporaciones contratistas (las Big Five) absorbieron 771.000 millones de dólares del Pentágono. En Europa ocurre un proceso de centralización idéntico: impulsado por la guerra en Ucrania, el gasto militar europeo creció un 17% (hasta 693.000 millones de dólares), al tiempo que las instituciones comunitarias han impulsado planes como ReArm Europe, el cual busca movilizar hasta 800.000 millones de euros mediante la emisión de deuda conjunta para reestructurar y blindar su propia base industrial militar.

El rearme generalizado que estamos observando responde a la necesidad imperiosa de reactivar un sector industrial europeo en decadencia

En Oriente Medio, el gasto militar total creció un 15% (hasta 243.000 millones de dólares), impulsado drásticamente por Israel. Su presupuesto militar se disparó un 65%, hasta los 46.500 millones (alcanzando el 8,8% de su PIB, la segunda carga más alta del mundo). Este enorme gasto materializa la desposesión territorial y la destrucción en Gaza y el sur del Líbano, y ahora además ha comenzado a expandirse a prácticamente toda la región.

Del mismo modo, en otras naciones del Sur Global, las burguesías locales y los Estados utilizan el capital militar para el control interno de los recursos y la represión social: México aumentó su gasto en un 39% (16.700 millones de dólares) para financiar a la Guardia Nacional y la Marina en su “combate al crimen”, un proceso de militarización interna. En Myanmar, el gasto experimentó un brutal salto del 66% (5.000 millones de dólares) para sostener la guerra contra conflictos internos. En todos estos casos, las armas son la garantía física para mantener el orden de propiedad capitalista frente a la inestabilidad.

A través de los datos de 2024, se hace evidente que los 32 miembros de la OTAN aumentaron su gasto (sumando 1,506 billones de dólares) y que potencias como China continúan la modernización de su arsenal (314.000 millones de dólares, un aumento del 7% al igual que Japón, que a pesar de su decrecimiento económico aumenta su gasto militar en un 21%). Este rearme generalizado y coordinado no es una suma de decisiones defensivas aisladas, sino la respuesta sistémica a un capitalismo global que, incapaz de resolver sus contradicciones de rentabilidad, recurre estructuralmente a la economía bélica.

En las siguientes líneas se desglosarán los diferentes mecanismos empleados por los dos principales bloques que conforman la organización del Tratado del Atlántico Norte para dirigir los esfuerzos bélicos en favor de una lógica de acumulación de capital que se ve especialmente acelerada en el contexto de crisis capitalista actual.

1. Estados unidos

1.1 Contexto histórico, monopsonio gubernamental y la concentración del capital

El sistema estadounidense se erige sobre una red de corporaciones comerciales con fines de lucro que se entrelazan simbióticamente con el aparato del Estado. Tras el final de la Guerra Fría, durante el histórico evento de 1993 conocido como “La Última Cena”, el Gobierno estadounidense comunicó a los ejecutivos de la industria armamentística la imposibilidad de sostener a todas las empresas del sector, instigando un proceso de concentración brutal. En la actualidad, la Estrategia de Defensa Nacional de 2026 explicita una ruptura radical, ya que se asume una postura donde “la fábrica puede ser tan significativa como el campo de batalla” y se marca como objetivo primordial la revitalización de la base industrial.

El Estado como monopsonio

El sistema estadounidense se erige sobre una red de corporaciones comerciales con fines de lucro que se entrelazan simbióticamente con el aparato del Estado

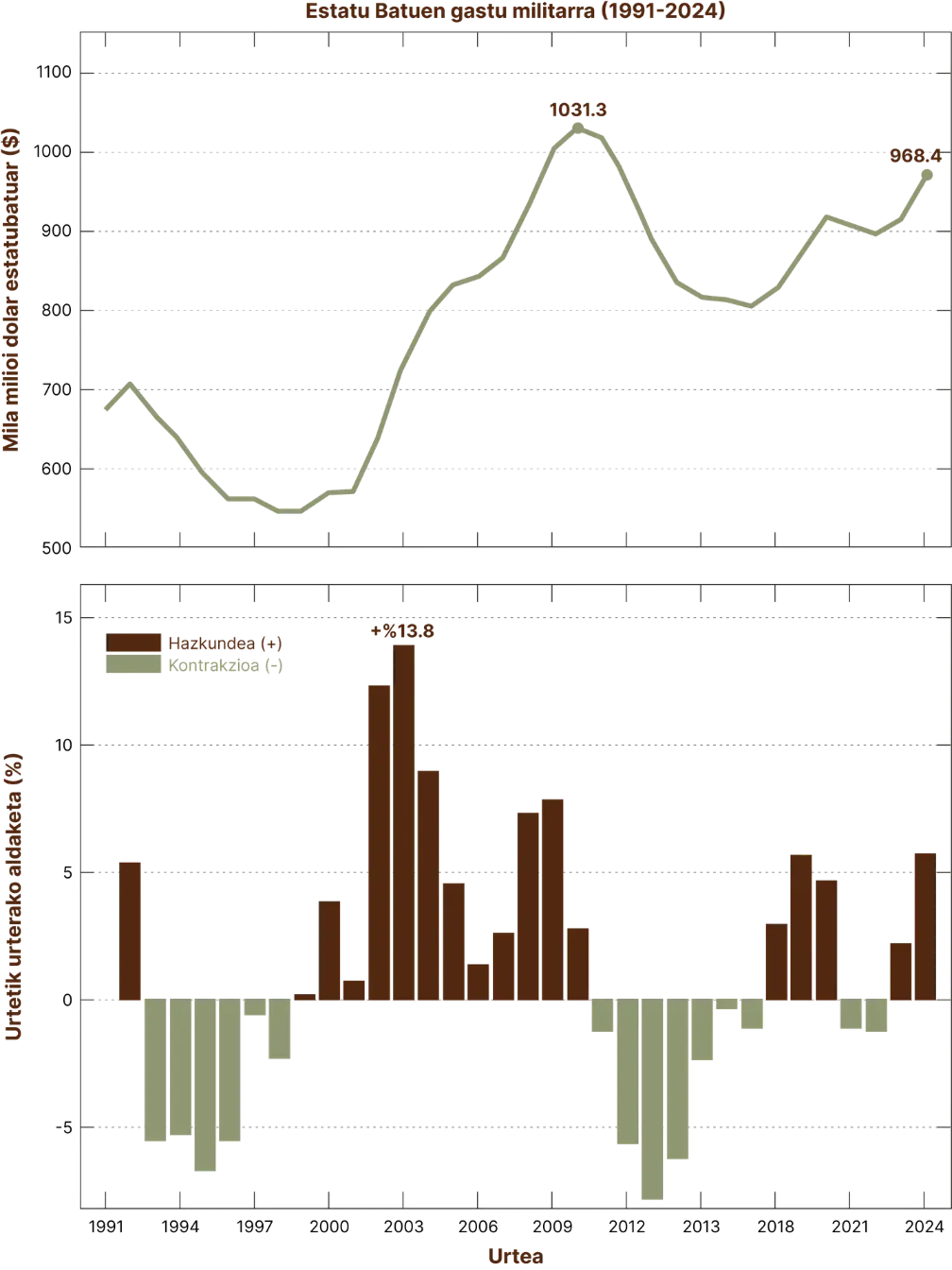

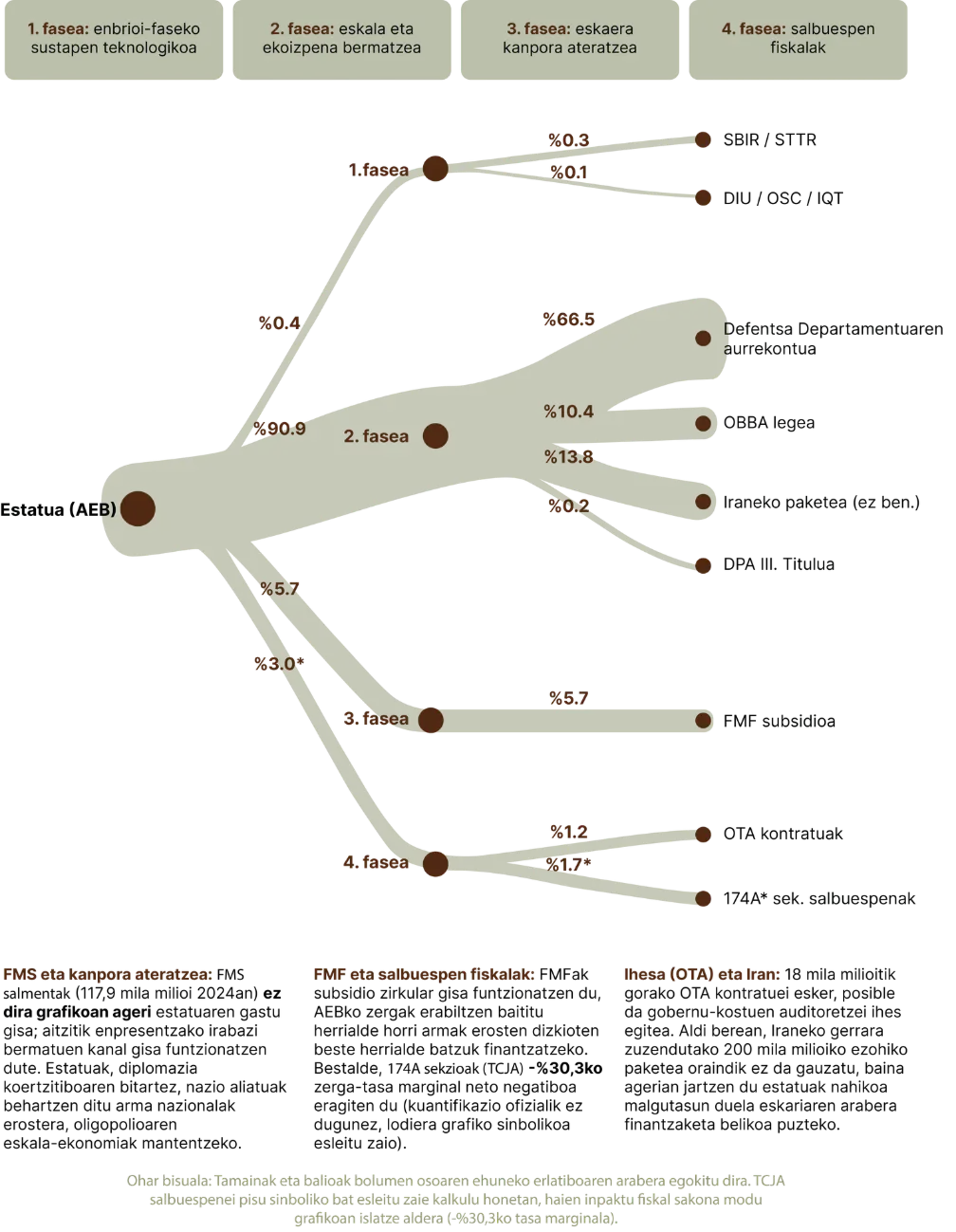

El principal mecanismo de impulso a esta industria es la asignación presupuestaria a través de las cuentas de adquisiciones (procurement) y de investigación, desarrollo, prueba y evaluación (RDT&E) del Departamento de Defensa.

En este mercado, el Gobierno ostenta una posición de monopsonio; es decir, opera como el único comprador legal de capacidades militares de vanguardia, lo que le confiere un poder absoluto para dirigir el desarrollo tecnológico. Mientras que en el año fiscal 2000 la financiación combinada para adquisiciones e I+D rondaba los 100.000 millones de dólares en términos constantes, para el año fiscal 2024 el presupuesto de defensa promulgado totalizó 910.000 millones de dólares[1].

Figura 1. Evolución absoluta y variación interanual del gasto militar ordinario directo de los Estados Unidos

Las previsiones para el año fiscal 2026 ilustran un nivel de intervención estatal propio de una economía de guerra a gran escala. El presupuesto para 2026 totaliza 961.600 millones de dólares (848.300 millones en presupuesto discrecional y 113.300 millones en presupuesto obligatorio). Esto eleva la cartera de inversión al 40% del total de la financiación del Departamento de Defensa, alcanzando los 384.300 millones de dólares.

A esta escalada se suma la promulgación de la reciente legislación One Big Beautiful Bill Act (OBBBA), la cual inyecta 150.000 millones de dólares adicionales dirigidos a sectores específicos, empujando el gasto de defensa por encima de la barrera del billón de dólares. Estos fondos se distribuyen de la siguiente manera:

·Construcción naval: 29.000 millones de dólares.

·Defensa antimisiles, municiones e infraestructura y alojamiento: ·25.000 millones de dólares cada área.

·Guardia costera: 23.000 millones de dólares.

·Inteligencia artificial y sistemas no tripulados: 16.000 millones de dólares.

·Disuasión nuclear: 15.000 millones de dólares.

·Operaciones en el Indo-Pacífico: 12.000 millones de dólares.

Además del OBBBA, recientemente se ha solicitado un paquete adicional de 200.000 millones de dólares al congreso en relación con la guerra de Irán.

Oligopolio: la hegemonía de las Big Five

La distribución de este océano de capital pone de manifiesto el extremo nivel de concentración de la industria estadounidense y su impacto en la polarización de clases. A pesar de los discursos oficiales sobre la diversificación de proveedores, el sistema requiere una escala de capital intensivo que solo un oligopolio puede sostener. Los datos estadísticos son reveladores: entre los años fiscales 2020 y 2024, las empresas privadas recibieron un total de 2,4 billones de dólares en contratos del Pentágono, lo que representa aproximadamente el 54% de todo el gasto discrecional del Departamento durante ese periodo.

De esa colosal suma, 771.000 millones de dólares (cerca de un tercio del total contratado a nivel federal) fueron absorbidos por solo cinco empresas, conocidas como las Big Five. Para dimensionar el costo de oportunidad social de esta acumulación corporativa, basta señalar que el Gobierno estadounidense invirtió en estas cinco empresas privadas más del doble de lo que destinó a toda su diplomacia, desarrollo y asistencia humanitaria internacional (356.000 millones de dólares) en ese mismo lustro.

1.2 El capital riesgo estatal

Para contrarrestar la calcificación del ecosistema dominado por los grandes contratistas del oligopolio (las Big Five) y la inflexibilidad del Reglamento Federal de Adquisiciones (FAR), el Gobierno de los Estados Unidos ha diseñado entidades especializadas que operan bajo la misma lógica y agilidad que los epicentros comerciales como Silicon Valley. Su objetivo es inyectar liquidez para el fomento de las llamadas startups, asumiendo desde el Estado el riesgo financiero de las primeras fases de investigación que la banca comercial privada evita en primera instancia.

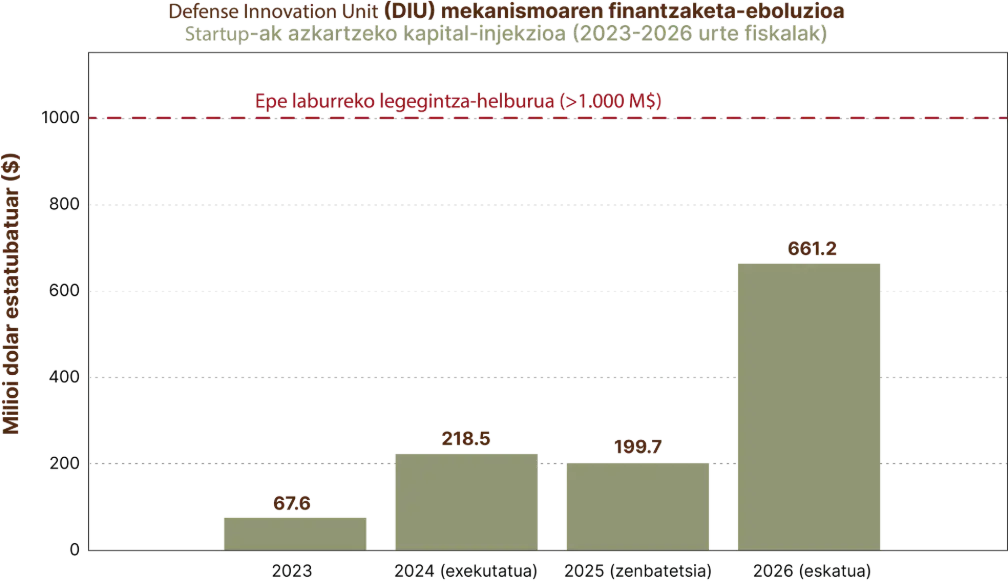

Figura 2. Financiación del mecanismo DIU entre 2023 y 2026

In-Q-Tel (IQT): Establecida en 1999 por la Agencia Central de Inteligencia (CIA), opera formalmente como una firma de inversión estratégica independiente y sin fines de lucro. Su misión principal no reside en el retorno financiero tradicional, sino en la aceleración y transferencia de tecnologías disruptivas del sector privado al sector público para integrarlas en la arquitectura de seguridad nacional en un plazo no mayor a 36 meses. IQT asegura de forma sistemática un asiento de observador sin derecho a voto en el consejo de administración de cada empresa en la que invierte, lo que garantiza una supervisión continua y una capacidad de dirección tecnológica encubierta.

Aunque su financiación ronda los 60 millones de dólares anuales, su valor estructural es su extraordinario efecto multiplicador (signaling effect): una inversión inicial de IQT actúa como un sello de garantía irrefutable que atrae automáticamente cientos de millones de dólares en capital riesgo privado tradicional.

Defense Innovation Unit (DIU): Lanzada en 2015, su propósito fundacional fue incrustarse en los núcleos de innovación comercial para acceder a tecnologías civiles maduras con una velocidad inalcanzable para la investigación militar tradicional. Como se puede observar en la figura 2, a medida que la competencia geopolítica exigía mayor velocidad de adaptación, el flujo de capital se multiplicó. El objetivo legislativo a corto plazo es convertir a la DIU en una potencia con más de 1.000 millones de dólares de masa de capital.

Office of Strategic Capital (OSC): Establecida en diciembre de 2022, su misión es “atraer y escalar capital privado hacia tecnologías críticas”, extendiendo el apoyo estatal desde la etapa semilla hasta su consolidación en el PIB (seed to GDP). Tiene autoridad para otorgar préstamos directos, garantías de préstamos y asistencia técnica. Sus herramientas de apalancamiento más potentes incluyen la iniciativa SBICCT (2023), que proporciona hasta 175 millones de dólares de apalancamiento por fondo, y la financiación de equipos, que permite préstamos directos que oscilan entre los 10 millones y los 150 millones de dólares para instalaciones de fabricación comercial. El Congreso autorizó un límite de préstamo de 984 millones de dólares para este esfuerzo.

La financiación de raíz (SBIR eta STTR): A un nivel fundacional, el Gobierno sostiene a miles de microempresas y pymes mediante estos programas. En el año fiscal 2022, las agencias federales invirtieron un total de 4.730 millones de dólares (4.120 millones destinados a SBIR y 618,3 millones a STTR). El Departamento de Defensa representa históricamente la porción más grande, ya que destina de forma sistemática más de 1.000 millones de dólares anuales a estos fondos de investigación.

El Gobierno de los Estados Unidos ha diseñado entidades especializadas que operan bajo la misma lógica y agilidad que los epicentros comerciales como Silicon Valley

A modo de síntesis, mediante esta vasta red de capital riesgo, el Estado socializa íntegramente el riesgo financiero de la investigación y el desarrollo. Una vez que las tecnologías alcanzan la madurez y la viabilidad técnica gracias a los fondos públicos, los grandes conglomerados del sector militar absorben a estas pequeñas empresas o licencian sus productos, garantizando así la privatización de las ganancias a una escala industrial.

1.3 Diplomacia coercitiva y exportaciones

El sostenimiento de la inmensa capacidad productiva de la industria armamentística estadounidense no puede depender exclusivamente de la demanda interna. Para amortizar los colosales costos de investigación y desarrollo, el Estado debe externalizar la demanda. En este punto, el Gobierno federal no actúa únicamente como comprador o inversor de capital riesgo, sino que asume el papel de promotor de ventas globales, utilizando su hegemonía diplomática para

asegurar mercados. Esta proyección comercial se articula institucionalmente mediante dos mecanismos fundamentales: el Foreign Military Sales (FMS) y el Foreign Military Financing (FMF).

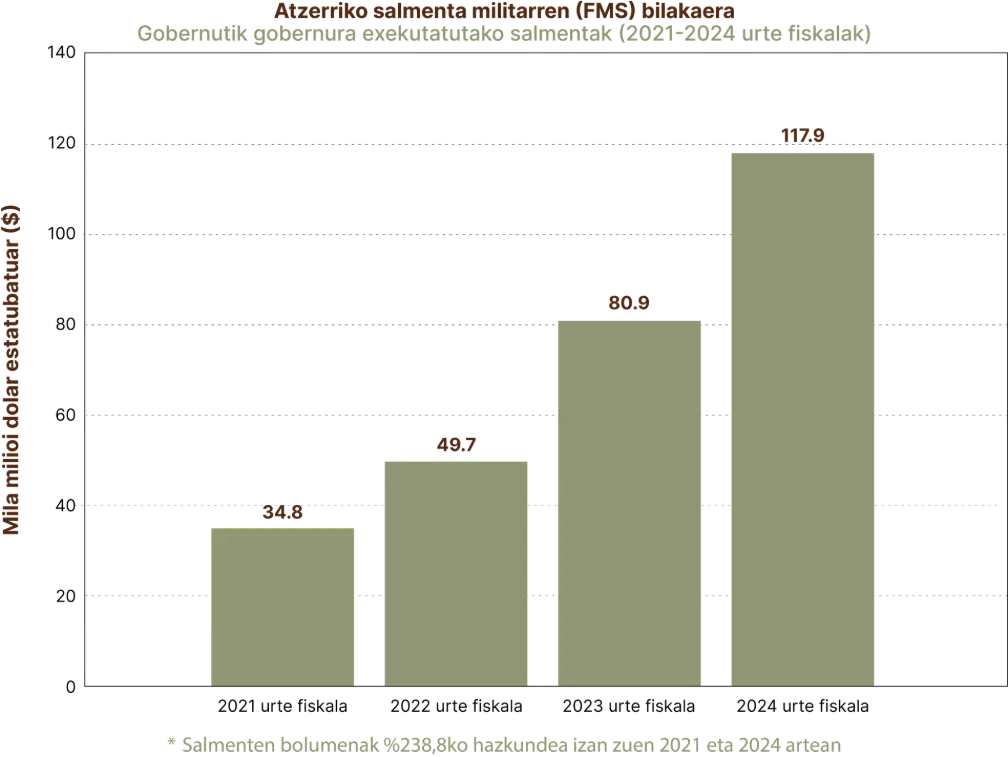

Figura 3. Beneficios obtenidos de las ventas asociadas al programa FMS

Foreign Military Sales (FMS): Se trata de un mecanismo estrictamente de Gobierno a Gobierno. Las naciones aliadas no adquieren cazas de combate o sistemas de misiles negociando directamente con corporaciones; en su lugar, firman un acuerdo formal (LOA) con el Gobierno de los Estados Unidos. Es el propio Estado norteamericano el que compra el material a sus contratistas privados y posteriormente lo transfiere al país cliente. A nivel estratégico y económico, esto impone una dependencia logística, de mantenimiento y de actualización de software que subyuga a los países compradores durante décadas. La figura 3 y los datos asociados ilustran la magnitud de esta captación de valor internacional: la media móvil de tres años evidencia un salto estructural, pasando de 55.900 millones (periodo fiscal 21-23) a 83.600 millones de dólares (periodo fiscal 22-24), lo que representa un incremento neto del 49,6% en la absorción de capital extranjero. Durante el lustro de 2020 a 2024, solo los 32 países miembros de la OTAN acumularon ventas por valor de 141.120 millones de dólares. La tabla de ventas revela inyecciones masivas de aliados como Polonia (29.050 millones de USD), Australia (23.310 millones), Alemania (17.360 millones), Canadá (10.252 millones) y Arabia Saudita (7.616 millones).

Foreign Military Financing (FMF): Si el FMS es el canal administrativo de venta, el FMF es el subsidio directo. El FMF funciona proporcionando dinero de los contribuyentes estadounidenses en forma de subsidios a fondo perdido (grants) o préstamos a Gobiernos extranjeros “amigos”. Sin embargo, esta “ayuda” internacional viene condicionada por un mandato legal estricto: los fondos deben utilizarse de manera exclusiva para comprar armamento, servicios y formación a corporaciones estadounidenses. En términos macroeconómicos, el FMF opera como una subvención circular: el Estado extrae riqueza de su propia base impositiva, la cede nominalmente a una nación extranjera y esta, contractualmente obligada, devuelve el capital de forma inmediata a las arcas corporativas del oligopolio armamentístico estadounidense. Aunque el presupuesto regular base del FMF oscila en torno a los 6.000 millones de dólares anuales, este volumen palidece frente a las apropiaciones suplementarias de emergencia recientes. Por ejemplo, tras los eventos de octubre de 2023, la ayuda militar a Israel superó los 18.000 millones de dólares en un solo año, y la asistencia de seguridad proporcionada a Ucrania (2022-2025) alcanza la asombrosa cifra de 65.000 millones de dólares.

La arquitectura combinada del FMS y el FMF demuestra que la diplomacia coercitiva y la exportación de armas son instrumentos estatales diseñados para externalizar la realización del plusvalor

A modo de síntesis, la arquitectura combinada del FMS y el FMF demuestra que la diplomacia coercitiva y la exportación de armas son instrumentos estatales diseñados para externalizar la realización del plusvalor. Así, se obliga a los aliados a absorber la producción y se utiliza el endeudamiento público para financiar las compras de la periferia, mientras el Estado norteamericano garantiza las economías de escala de sus monopolios nacionales.

1.4 Evasión burocrática y poderes de emergencia

El Gobierno estadounidense es plenamente consciente de que sus leyes estándar de adquisición, estructuradas bajo el Reglamento Federal de Adquisiciones (FAR), a menudo limitan la velocidad con la que el capital puede ser inyectado y valorizado. Para sortear estas fricciones institucionales, el Estado emplea mecanismos legales de evasión y poderes ejecutivos, interviniendo de forma directa en la economía para priorizar y blindar la producción de defensa.

Other Transaction Authority (OTA): Las autoridades de otras transacciones (OTA) son instrumentos de contratación legalmente vinculantes que no están sujetos a la mayoría de las leyes y regulaciones federales de adquisición (FAR). El incentivo fundamental de este mecanismo es que otorga a las empresas la capacidad de retener sus derechos de propiedad intelectual. En el año fiscal 2024, las obligaciones del Departamento de Defensa para OTA de desarrollo de prototipos superaron los 16.000 millones de dólares. Además, una vez que un prototipo demuestra éxito, se realiza una transición directa hacia un “OTA de producción” a gran escala, alcanzando los 2.000 millones de dólares tan solo en 2024. Al operar fuera del FAR, el Gobierno pierde la capacidad de supervisar sistemáticamente los costos reales de los contratistas y de auditar los márgenes de beneficio.

Defense Production Act (DPA), título III: La ley de producción de defensa (DPA) confiere al presidente poderes extraordinarios para intervenir en la economía privada. Específicamente, el título III es utilizado de forma sistemática para financiar el establecimiento, expansión, protección o restauración de capacidades industriales nacionales consideradas críticas para la defensa que quebrarían bajo la presión del libre mercado.

Su cuantificación demuestra inyecciones de capital directo como los 3.200 millones de dólares en la respuesta al COVID-19 (repartidos en 182 compañías), 100 millones en imanes de tierras raras, o 50 millones en materiales compuestos para armas hipersónicas. Para el año fiscal 2026, la cuenta del DPA, título III, dispone de un recurso presupuestario total disponible cercano a los 2.000 millones de dólares.

Exenciones fiscales y subsidios periféricos

Lejos de someterse a la libre competencia o a la carga fiscal ordinaria, el complejo industrial-militar extrae rentas directas del Tesoro Público mediante una ingeniería fiscal extractiva.

Ingeniería fiscal extractiva: La reciente legislación OBBBA restaura la deducción inmediata total de los gastos de I+D domésticos a partir de 2025, permitiendo a las empresas con ingresos brutos anuales inferiores a 31 millones de dólares aplicar esta deducción de forma retroactiva para los años 2022-2024 (sección 174). El resultado: la tasa impositiva marginal efectiva (METR) para nuevas inversiones en I+D es del -30,3%, y si la inversión se financia con deuda, la tasa efectiva alcanza el -47,2%.

Subsidios periférico: El Export-Import Bank (EXIM) subsidia el riesgo financiero en tecnologías de doble uso y sectores adyacentes a la defensa. Por otro lado, el Gobierno sostiene la industria de combustibles fósiles con deducciones fiscales y subsidios directos que ascienden a entre 10.000 millones y 52.000 millones de dólares anuales. Al mantener artificialmente bajos los precios de la energía, el Estado suprime uno de los principales costos operativos de la base industrial de defensa.

1.5 Síntesis estructural

La revisión integral de la arquitectura financiera y legislativa expuesta en los apartados anteriores muestra una imagen del papel activo que juega el Estado en el sector militar. Los datos de Estados Unidos demuestran que el complejo industrial-militar del siglo XXI funciona, en su esencia, como una gigantesca corporación

público-privada donde el Estado asume de manera sistemática los riesgos de investigación, capitalización y venta, mientras privatiza las ganancias en un oligopolio altamente consolidado, que actúa, a su vez, según la perspectiva estratégica que el Estado proporciona.

La tasa impositiva marginal efectiva (METR) para nuevas inversiones en I+D es del -30,3%, y si la inversión se financia con deuda, la tasa efectiva alcanza el -47,2%

En el siguiente esquema se ha querido sintetizar el grado de participación del Estado en diferentes fases o ámbitos, dando valores estimados de qué peso toma cada uno de los mecanismos económicos en cada una de las partes comentadas a lo largo de todo el apartado[2].

2. EUROPA

Tras un periodo de “relajación” impulsada por la búsqueda del modelo de estado de bienestar y el potenciamiento de las clases medias, Europa ha disparado todos sus mecanismos institucionales para rearmar y reindustrializar al continente ante la cada vez más aguda competencia interimperialista. A diferencia de Estados Unidos, se han puesto en marcha infinidad de mecanismos económicos transitorios para instaurar un modelo de financiamiento supraestatal.

2.1 Mecanismos destinados a inyectar capital de manera directa

Financiación directa

El Fondo Europeo de Defensa fue dotado de casi 8.000 millones de euros: 2.700 millones destinados a investigación y 5.300 millones al desarrollo de capacidades. Para sistematizar la cooptación del tejido civil, EUDIS opera como la firma de capital riesgo de Bruselas con 2.000 millones de euros (absorbiendo 336,6 millones, el 31% del Fondo Europeo de Defensa en 2025), a lo que se suma el instrumento FAST, con 150 millones para inyectar liquidez y evitar que startups estratégicas sean adquiridas por capitales extranjeros.

El complejo industrial-militar del siglo XXI funciona, en su esencia, como una gigantesca corporación público-privada

El Fondo Europeo de Apoyo a la Paz, diseñado deliberadamente como mecanismo extrapresupuestario para eludir el artículo 41(2) del Tratado de la UE, elevó su techo a más de 17.000 millones de euros. Opera como un gigantesco esquema de subvención circular: garantiza el reembolso parcial a los Estados que donan equipo, incentivándolos a vaciar arsenales y emitir nuevos contratos. Para sortear bloqueos políticos como el veto húngaro, se autorizó la confiscación del 90% de los beneficios de los activos soberanos rusos inmovilizados (inyectando 1.500 millones en 2024 y 2.000 millones para 2025) y se estructuró el mecanismo ULCM, emitiendo deuda excepcional por 18.100 millones de euros.

Subsidios y exenciones

Para asegurar el retorno de inversión corporativa, la ASAP (500 millones de euros) subsidia la oferta física de producción, mientras la EDIRPA (310 millones) subsidia la demanda de compras conjuntas. A medio plazo, el programa EDIP moviliza 1.500 millones de euros y crea las SEAP; estas estructuras adquieren estatus de organización internacional, lo que desencadena exenciones masivas del IVA del 20% y de impuestos especiales.

Tras un periodo de “relajación” impulsada por la búsqueda del modelo de estado de bienestar y el potenciamiento de las clases medias, Europa ha disparado todos sus mecanismos institucionales para rearmar y reindustrializar al continente ante la cada vez más aguda competencia interimperialista

El eje transformador del megaplan de rearme es el instrumento SAFE, que proyecta inyectar hasta 150.000 millones de euros en forma de préstamos. La UE emite bonos comunes para prestar a los Gobiernos con amortizaciones de hasta 45 años. Su impacto supera el 25% del ritmo de gasto ordinario europeo y beneficia a potencias como Polonia (43.700 millones de euros), Rumanía (16.700 millones), Francia y Hungría (16.200 millones) e Italia (15.000 millones).

El giro del Banco Europeo de Inversiones

Para subsanar las normativas ESG de la banca comercial, el Banco Europeo de Inversiones desmanteló sus restricciones estatutarias e incrementó su techo general a la cifra récord de 100.000 millones de euros para 2025. De este volumen, se estipuló destinar el 4,5% (4.500 millones de euros) exclusivamente al sector de seguridad y defensa, casi cuadruplicando los 1.200 millones dedicados en 2024.

2.2 Cambios de leyes, poderes extraordinarios y planes o cambios de políticas

Regulaciones y estrategias industriales

El paquete Defence Readiness Omnibus alteró la elegibilidad de fondos civiles (Cohesión, Horizonte Europa) para financiar tecnologías de “doble uso”. Este marco desmantela la burocracia ambiental y genera a las corporaciones militares un ahorro directo proyectado de entre 42.500 y 51.300 millones de euros para la década de 2026 a 2036. El éxito político radica en absorber el ecosistema civil a nivel local; en Euskadi (receptor de más de 4.000 millones de euros), la firma ITP Aero secuestra fondos “verdes” al participar en el programa Clean Aviation (dotado con 700 millones) para apuntalar la industria militar.

El Fondo Europeo de Apoyo a la Paz, diseñado deliberadamente como mecanismo extrapresupuestario para eludir el artículo 41(2) del Tratado de la UE, elevó su techo a más de 17.000 millones de euros

La estrategia industrial EDIS impone objetivos forzosos: destinar al menos el 50% de los presupuestos nacionales de adquisiciones a proveedores europeos (60% para 2035) y limitar los componentes no europeos al 35% (“buy european”).

El reglamento EDIP, además, introduce poderes de emergencia que obligan a los contratistas industriales a priorizar pedidos militares por encima de sus compromisos civiles en estado de crisis.

ReArm Europe y Readiness 2030

Este proyecto establece el objetivo de movilizar hasta 800.000 millones de euros en la próxima década. Como no se pueden recaudar impuestos directos de esa magnitud, se utiliza la deuda conjunta (SAFE) y se activa la llamada Cláusula de Escape Nacional. Esto exime al gasto militar de computar dentro de los límites de déficit, creando un espacio fiscal artificial de hasta 650.000 millones de euros que otorga carta blanca a los Estados para endeudarse en favor del monopolio militar.

2.3 Consolidación estructural del militarismo, limitaciones y deterioro del bienestar social

La consolidación definitiva se materializa en el Marco Financiero Plurianual 2028-2034. Dentro del nuevo Fondo Europeo de Competitividad (409.000 millones de euros), se asignan 130.700 millones exclusivamente a Defensa y Espacio, lo que supone casi un tercio (31,96%) del total y multiplica hasta por diez la base del ciclo anterior.

Pese a buscar la “autonomía estratégica”, la dependencia hacia EE. UU. es ineludible. Las compras europeas a través del canal estadounidense FMS experimentaron un incremento explosivo del 89% entre 2021 y 2022. Por otro lado, la industria europea presenta una severa inelasticidad productiva y cuellos de botella; la inyección masiva de liquidez se traduce sencillamente en una inflación sectorial exacerbada.

Bajo el modo de producción capitalista, la guerra no es una anomalía, un fracaso de la diplomacia ni una tragedia evitable; es una necesidad estructural e ineludible

El coste real lo asumirá la clase trabajadora mediante la degradación de sus condiciones de vida. Financiar este rearme mediante deuda desestabilizará los bonos soberanos: el Bund alemán podría sufrir alzas de hasta 40 puntos básicos (2,9%), lo que dispararía de forma catastrófica los diferenciales (spreads) y el coste de la deuda en la periferia. Desplazar entre el 1% y el 2% del PIB desde la educación, sanidad y transición verde hacia un oligopolio militar constituye un costo de oportunidad devastador y un colosal mecanismo de transferencia regresiva de la riqueza.

3. Conclusiones

Bajo el modo de producción capitalista, la guerra no es una anomalía, un fracaso de la diplomacia ni una tragedia evitable; es una necesidad estructural e ineludible. Las cifras récord de 2024, con un gasto militar global de 2,718 billones de dólares, no son el reflejo de un mundo irracional, sino de un sistema que opera bajo una lógica de rentabilidad implacable. En este tablero, el papel de los Estados —y muy particularmente de los Estados que conforman la OTAN, responsables de 1,506 billones de dólares, o el 55% del gasto mundial— queda absolutamente desmitificado. El Estado capitalista moderno no es un árbitro neutral que vela por el bienestar común, sino el comité ejecutivo encargado de garantizar la acumulación de la burguesía monopolista.

Bajo el modo de producción capitalista, la guerra no es una anomalía, un fracaso de la diplomacia ni una tragedia evitable; es una necesidad estructural e ineludible

Este análisis ha evidenciado que el Estado asume este rol de dos formas interconectadas que hacen de la guerra un hecho imprescindible:

El Estado como garante del imperialismo comercial y territorial: El capitalismo es, por su propia naturaleza de acumulación y centralización, un sistema expansivo y, en consecuencia, necesariamente imperialista en su fase superior. La diplomacia coercitiva de los Estados Unidos mediante los programas Foreign Military Sales (FMS) y Foreign Military Financing (FMF) es un ejemplo perfecto de cómo el Estado utiliza su hegemonía para forzar a los países aliados y periféricos a absorber el exceso de producción de su industria nacional.

La guerra por la guerra (el Estado como salvavidas de la rentabilidad capitalista): Cuando la formación de capital privado se estanca debido a la caída tendencial de la tasa de ganancia, la guerra puede crear un mercado artificial. El complejo industrial-militar es el sumidero perfecto: produce bienes destinados a ser destruidos, almacenados o declarados obsoletos. A través del megaendeudamiento, los Estados de la OTAN socializan el riesgo tecnológico en sus

fases embrionarias. En Estados Unidos, esto se traduce en la concentración de 771.000 millones de dólares en las Big Five del oligopolio; en Europa, se manifiesta en el brutal plan de movilizar más de 800.000 millones de euros mediante deuda conjunta y en la asignación de 130.700 millones exclusivamente a Defensa y Espacio para el ciclo presupuestario 2028-2034. Se deduce de estas cifras, de toda la movilización de capital desde otros sectores que ya no resultan tan rentables y de los beneficios exacerbados de todo el sector de defensa en su conjunto, que más que un sacrificio, la economía de guerra supone un claro interés al capital en tiempos de desaceleración o crisis.

Consultas de interés

U.S. Department of Defense. (2025). 2025 National defense strategy of the United States of America. U.S. Department of Defense.

Draghi, M. (2024). The future of European competitiveness: A competitiveness strategy for Europe. European Commission.

Stockholm International Peace Research Institute. (2025). SIPRI military expenditure database.

Costs of War. (n.d.). Costs. Watson Institute for International and Public Affairs, Brown University.

Mattick, P. (1959). Economics of the war economy. American Socialist, 6(4).

Vranken, M. (2023). Fanning the flames: How the European Union is fuelling a new

arms race. Transnational Institute (TNI) & European Network Against Arms Trade (ENAAT).

Notas

[1]La disparidad entre la gráfica y la cifra del texto reside en que la gráfica toma el gasto realizado y en el texto se menciona el presupuesto.

[2]Las proporciones son estimadas en tanto que no se dispone de la información de las cuantías exactas para cada uno de los mecanismos en un mismo año. Los valores se han ajustado tomando valores conocidos de los años comprendidos entre 2022 y 2025.