1. nola jokatzen du industria militarrak?

Sektore militarrarekin lotutako merkatuak, nahiz eta kapitalaren oinarrizko dinamikatik ez diren inolaz urruntzen ‒eta gainera, jarraian ikusiko den gisa, muturrera arte erreproduzitzen dituzten‒ beste sektoretan aurkitzen zailak diren baldintza bereziak dituzte. Portaera ezohiko hori kontratista nagusiek jasaten duten monopsonio egoeratik dator, batez ere, sektoreak duen garrantzia estrategikoaren ondorioz. Horrela, krisi garaian beste sektore batzuk erreprodukziorako beharrezko irabazi-tasak mantentzeko gai ez diren bitartean, sektore militarra posizio pribilegiatuan geratzen da. Izan ere, hala estatuek, nola kapital pribatuek sektore horretara jotzen dute.

2024 urtean, munduko gastu militarrak %9,4 egin zuen gora urtebetean. Estatu Batuetan 80ko hamarkadako lehen urteetatik igoera handiena izan zen. Garai horretan, Reagan buru zen eta bi urtean defentsa gastuak ia %50 handitu ziren. Gorakada berri horrekin, eta aurreko urtearekin alderatuta %2,5eko beste igoerarekin, mundu mailako gastu militarra 2,718 bilioi dolarrekoa izan zen 2025ean. Kapital-injekzio horren ondorioz, munduko karga militarrak, batez beste, munduko Barne Produktu Gordinaren (BPG) %2,5 gainditu zuen. Bolumen oso horretatik, Ipar Atlantikoko Itunaren Erakundeko (NATO) 32 estatu kideek 1,506 bilioi dolar bildu zituzten; hau da, planeta osoko gastu militar guztiaren %55 inguru.

Krisi garaian, beste sektore batzuk erreprodukziorako beharrezko irabazi-tasak mantentzeko gai ez diren bitartean, sektore militarra posizio pribilegiatuan geratzen da. Izan ere, hala estatuek, nola kapital pribatuek sektore horretara jotzen dute

Baliabideen mobilizazio zabal horren erdigunean, enpresa pribatu gutxi batzuen esku dagoen industria dago, kapital publiko zein pribatuekin finantzatua. Krisi kapitalista garaian gerraren industria zein errentagarria eta irabazizkoa den ikusteko, ez dago Stockholmeko Bakerako Ikerketarako Nazioarteko Institutuaren (SIPRI) datuei begiratzea besterik; izan ere, sektoreko 100 enpresa nagusien ‒sektoreko merkatu-kapitalizazioaren %95eraino bereganatzen dutela kalkulatzen da‒ armen salmentagatiko eta zerbitzu militarrengatiko diru-sarrera agregatuak 679.000 milioi dolarreko errekor historikora iritsi ziren 2024an. Horrela, azken hamarkadan %26ko hazkunde erreala sendotu zuten.

Sektoreko irabazien igoera handiaren kausa batzuk (zenbait askoren artean) honako hauek dira: Alemanian, zor nazionala etetearen bitartez onartzen da berrarmatze militarretarako 100.000 milioi euroko funts berezia. Horren ifrentzua dugu estatuak, presio demografiko gero eta handiagoaren pean, programa sozial eta osasun-programetara funts publikoen %58 bideratu behar izatea. Israelen, Nagel Batzordeak gomendatutako igoera historikoek defentsa-aurrekontu garbia 2025eko BPGaren %5,2ra igo dutela; horrela, gastu zibilaren eta zerbitzu sozialen proportzio zuzena desplazatu da, bai eta gerra-kostuen ondorioz zorraren eta BPGaren arteko erlazioa %68,6ra igo.

Zifra horiek agerian uzten dute apustu argi bat dagoela; batetik, estatuen aldetik, euren ekonomia sustatzeko mekanismo estrategiko gisa, azken instantzian gerraren negozio moduan laburtu daitekeenaren bitartez; eta bestetik, finantza-sektoreko zein industria-sektoreko mota guztietako kapital pribatuen aldetik, epe labur, ertain eta luzean errentagarritasun ekonomikoa ateratzeko asmoz.

2. Metodologia

Industria militarraren sektore pribatuaren dimentsioa irudikatzeko, arreta berezia jarri da NATOko herrialdeek eta aliantzakoak ez diren aliatu estrategikoek (Israel, Japonia, Hego Korea eta Australia) osatzen duten esparruan, eta azken hazkunde aldiko zifrak aztertu dira (zehazki, 2014-2025 urteen artekoak).

Kapitalaren hedapenaren eta kontratu-esleipenen jarraipena taxonomia ekonomiko estandarizatuaren bidez egituratu da; nagusiki, Ipar Amerikako Industria Sailkapenerako Sistemako (NAICS) kodeak erabiliz. Arreta berezia jarri zaio 3364 kodeari (Produktu eta pieza aeroespazialen fabrikazioa) eta Industria Sailkapen Estandarreko Kodeei (SIC). Diru-sarrera agregatuei, aurrekontu subiranoei eta korporazioen kapital-esleipenei buruzko metrika finantzario guztiak 2024ko dolar estatubatuar (USD) konstanteetan aurkeztu dira, kanbio-tasen aldakortasunak eragindako distortsioak arintzeko. Armen nazioarteko transferentzia kuantifikatzeko, SIPRIren Joera Adierazlearen Balioa (TIV) erabili da, gobernuen baimen ofizialen balio finantzario nominalekin osatuta.

3. Gerra-merkatuaren kuantifikazioa

3.1 Diru-sarrera agregatuak eta garapena

Armagintza-industrian zuzenean eragiten duten erraldoiak aztertzean, nabarmentzen den

lehen ezaugarria eredua bera da: monopsonioak ‒edo, bestela, estu araututako oligopsonio batek‒ definitutako eredu ekonomiko ezohiko baten pean jarduten du industriak. Horretan, estatua da arma-sistema amaituen erosle (ia) bakarra, enpresa militar pribatu batzuekin batera (PMC sigla ingelesekin ezaguna). Kontratazio publikoarekiko akoplamendu horrek, praktikan, “balio seguru” bihurtzen du sektorea, aurrekontu infinituek babestua; aldi berean, estatu-aparatu bat gehiago bihurtzen du orientazio estrategikoari dagokionez.

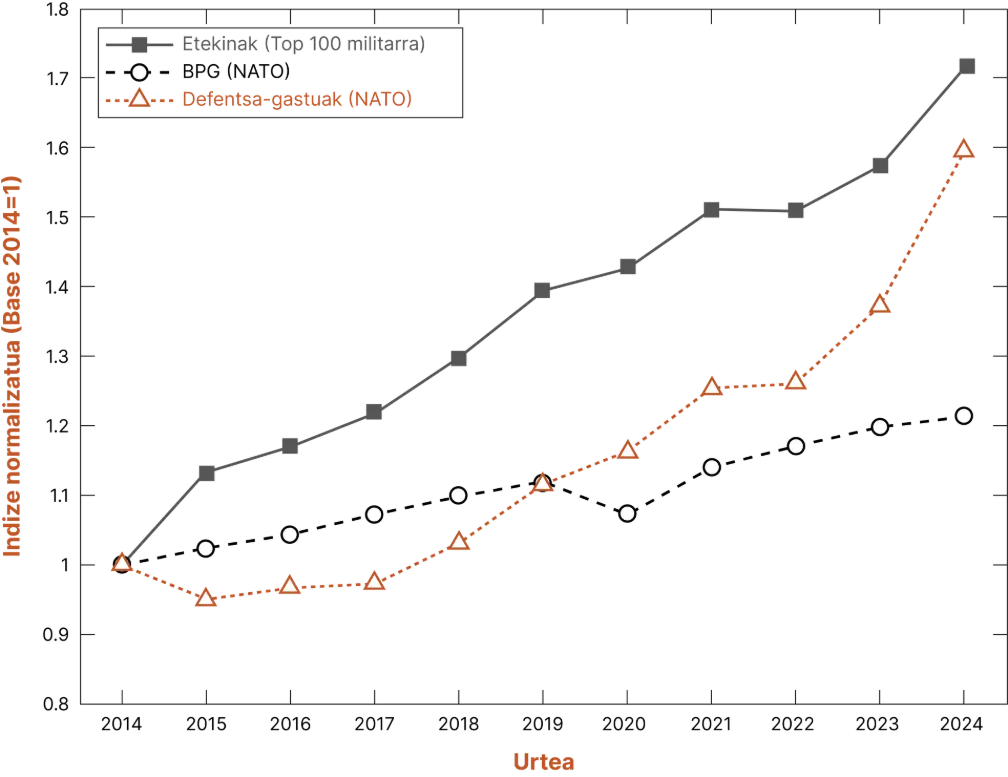

1. irudia. sektore militar pribatuko etekinen, natoko herrialdeen defentsa-gastuaren eta haien bpgaren arteko konparazioa

1. irudiak immunitate estrukturala erakusten du. Bertan, enpresa nagusien diru-sarreren eta defentsa-gastuen arteko zuzeneko korrelazioa ikus daiteke; era berean, bi aldagai horiek independentzia handiagoz jokatzen dute erakundea osatzen duten herrialdeen BPG globalarekiko. Izan ere, munduko 100 enpresa nagusien etekinen eta NATOren defentsa-gastuaren arteko korrelazio-maila alderatuz gero, 0,9539ko Pearson-en r-a lortzen da; horrek adierazten du bi joerek ia portaera bera dutela. Aldiz, NATOko herrialdeen BPGa defentsa-gastuarekin alderatzean, 0,8979ko balioak lortzen dira; horrek erakusten du badagoela korrelazio positiboa, baina ez aurreko kasuan bezain estua.

Kontratazio publikoarekiko akoplamenduak, praktikan, “balio seguru” bihurtzen du sektorea, aurrekontu infinituek babestua; aldi berean, estatu-aparatu bat gehiago bihurtzen du orientazio estrategikoari dagokionez

Horrek guztiak zera adierazten du: nazioarteko ekonomiak irabazi-tasaren beherakadari lotutako fluktuazioak eta beherakada sistemikoak jasan arren, armagintzako negozio-bolumenak etengabeko hedapenari eutsi diola gobernu atlantisten aurrekontuen eskutik. 1. taulan, aztertutako aldagai bakoitzaren balioak ere ikus daitezke, guztiak milaka milioi dolarretan.

Era berean, konparazio azkar baten bidez ikus daiteke 2024an top 100ak bereganatutako 679.000 milioi dolarrek adierazten dutela NATOren aurrekontu-militar osoaren (1,506 bilioi dolar) %45 inguru industria-oinarri pribatuaren erpinerantz bideratzen dela zuzenean.

NATOren aurrekontu-militar osoaren (1,506 bilioi dolar) %45 inguru industria-oinarri pribatuaren erpinerantz bideratzen da zuzenean

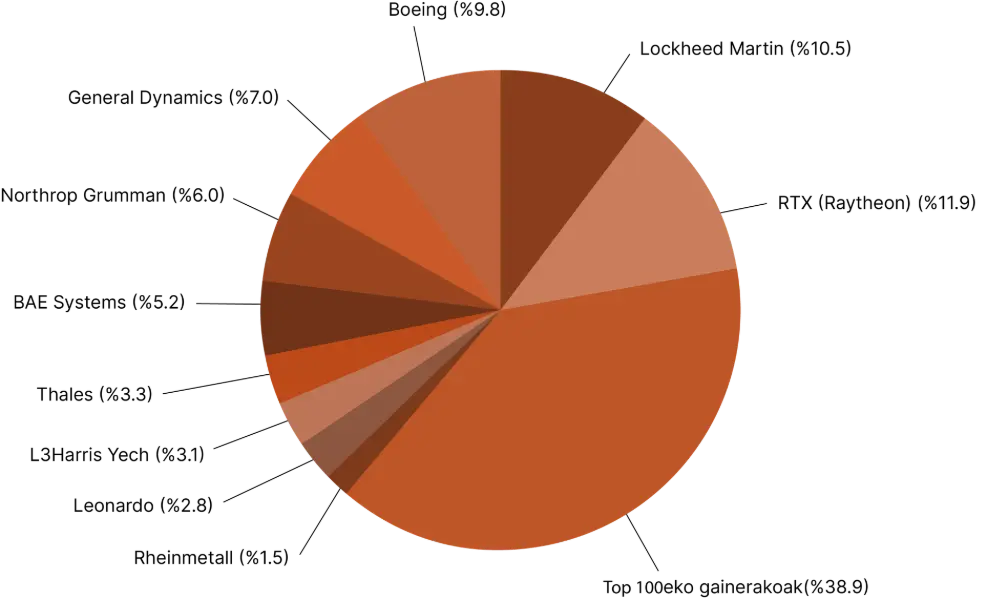

Top 100eko enpresen barruko kontzentrazio- maila ere esanguratsua da. Industria-piramidearen muturrean kontratista nagusien oligarkia bat dago; horiek aurrekontu subiranoak banatzeko lehen mailako bide gisa jarduten dute, eta, aldi berean, ezin dute biziraun aurrekontu horiek gabe. 2. irudiak erakusten du lehenengo 10 enpresa pribatuek diru-sarrera guztien %60 baino gehiago bereganatzen dutela; horien artean, Boeing, Lockeed Martin eta RTX enpresek %31,2 eskuratzen dute hiruren artean.

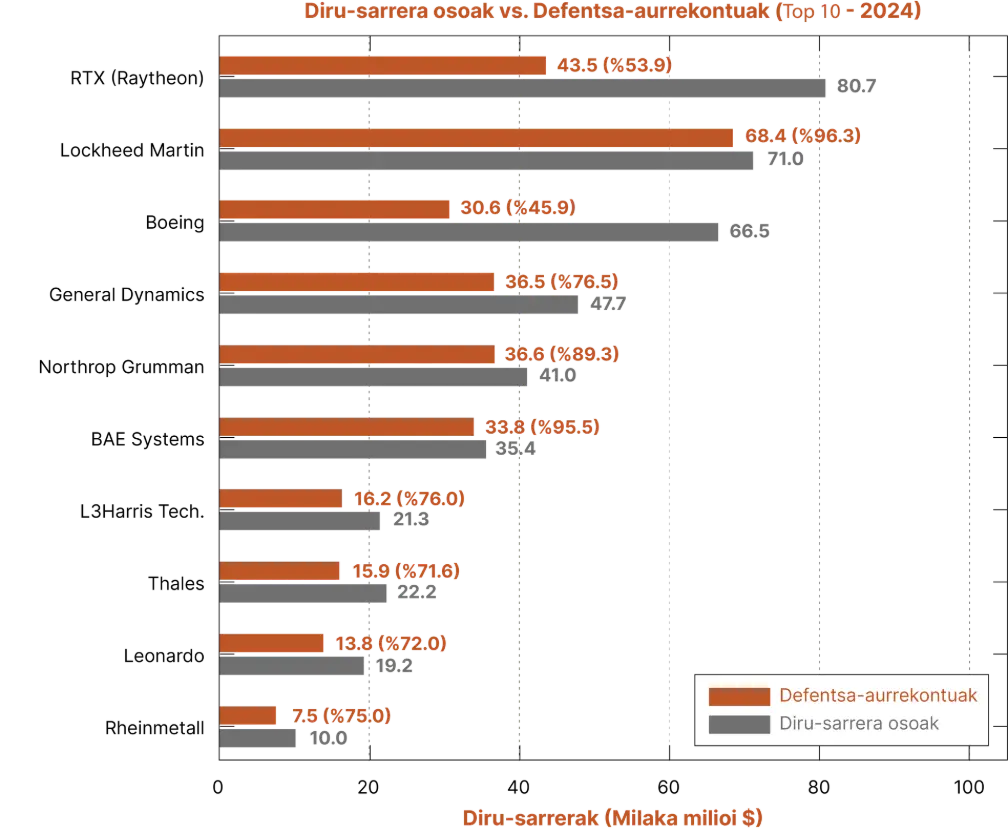

Horrez gain, ikus daiteke defentsa-sailen aurrekontuekiko dependentzia maila (funtsean, kontratu publikoak) nabarmena dela kasu ia guztietan. Berriz ere, top 10aren kasuan, 3. irudian ikusten denez, enpresa bakar bat da gai sektore publikotik datozen diru-sarreren tasa %50etik behera jaisteko (Boeing-en kasua), eta hori bere hegazkingintza zibilaren adarrari esker lortzen du.

1. taula. Top 100 arma kontratisten etekinen, NATOko herrialdeen BPG metatuaren eta 2014-2024 aldirako NATOko herrialdeen defentsa-gastuaren arteko bilakaera

2. irudia. Munduko arma-kontratista nagusien diru-sarreren banaketaren osaera

3.2 Errentagarritasuna

Azken hamarkadan (2024 arte) defentsa-sektoreak eta aeroespazialak %17,27 inguruko irabazi-marjina gordina eta %4,96 inguruko irabazi-marjina garbia sortu ditu. Irabazi-marjina hori kontserbadorea irudi badezake ere teknologia-konpainia handiak azken urteotan izaten ari diren hazkunde esponentzialeko prozesuaren errentagarritasun neurrigabearen aldean, industria astun komertzialarena baino nabarmen handiagoa da, eta egonkorragoa denboran; automobilgintzak, adibidez ‒industria-sektore nagusietako bat izanik‒, %2,53ko batez bestekoa baino ez du lortu garai berean.

3. irudia. Munduko kontratista nagusien diru-sarrera osoen eta aurrekontu publikoetatik datozen diru-sarreren arteko konparazioa

Izan ere, eragile nagusiek %10 eta %14 arteko ustiapen-marjina egonkorrak mantendu dituzte. Lockheed Martinek, adibidez, %14,29ko irabazi-marjina jakinarazi zuen 2019an; 2024 amaierarako %9,87ra arte estutu zen, materialen inflazioaren eta hornidura kateko frikzioaren ondorioz.

Orain arte aipatutakoari jarraituz, defentsa-sektorearen barruko errentagarritasuna kontratazio publikorako marko legalak baldintzatzen du funtsean, eta prezio finkoko kontratuen eta gehitutako kostuen kontratuen artean oszilatzen du. 2024ko urte fiskalerako, Amerikako Estatu Batuetako Defentsa Sailak 145.000 milioi dolar eskatu zituen Ikerketa, Garapen, Proba eta Ebaluaziorako (RDT&E), eta horrela, gobernu federaleko I+Gko aurrekontu-agintaritza osoaren %60,8 bereganatu zuen.

Europan, Europako Defentsa Funtsak (EDF) 7.300 milioi euroko aurrekontua bideratu du (2021-2027). 2024-2025 zikloetan soilik, EDFk 1.065 milioi euro esleitu zizkien I+G militarreko lankidetzako 62 proiekturi. Esaterako, Airbus buru duen ENGRT II proiektuak (borroka-helikopteroak) EBren ia 100 milioi euroko ekarpena du; Navantiak koordinatutako NEREUS itsas gerrako proiektuak 45 milioi euro jasotzen ditu; eta Estoniako Milrem buru, iMUGS2 gisako lurreko sistema autonomoek ia 50 milioi euro bereganatzen dituzte komunitate-funtsetan. Guztira, EBko 27 estatu kideen defentsako I+G gastua %20 igo zen, 2024an 13.000 milioi eurora iristeraino.

Azken hamarkadan enpresek zorra jaulki zuten bonu korporatiboen merkatuan akziodunei ordainketak finantzatzeko, ekoizpen-gaitasuna handitzeko berrinbertitu beharrean; hori, gainprodukzio-krisi baten sintoma da

Arrisku teknologikoa blindatzeari esker, industriak lehentasun osoa eman ahal izan dio, modu errazean, inbertitzaileentzako etekin finantzarioari. Kapitalaren hedapenaren analisiak agerian uzten duenez, hamarkada batean zehar, defentsako hamar kontratista nagusiek 240.000 milioi dolar bideratu zituzten dibidenduetara eta akzioen berrerosketara. Datu horren alderdirik kritikoena da ordainketa hori epe berean sortutako Diru-fluxu Libre (FCF) osoaren (223.000 milioi dolar) gainetik egon zela. 17.000 milioi dolarreko defizit horrek muturreko finantzariotzea erakusten du: enpresek zorra jaulki zuten bonu korporatiboen merkatuan akziodunei ordainketak finantzatzeko, ekoizpen-gaitasuna handitzeko berrinbertitu beharrean; hori, bestalde, gainprodukzio-krisi baten sintoma da jada.

3.3 Gerra burtsa-pizgarri

Defentsaren finantzariotzeak sektoreko akzioak transmutatu ditu: historikoki aldakortasun-baxuko eta dibidendu egonkorreko babestzat hartzen baziren ere, gaur egun hazkunde handiko aktibo bihurtu dira. Kotizatutako 30 konpainia nagusien merkatu-kapitalizazio bateratuak 1,5 bilioi dolar gainditzen ditu. Aeroespazio eta defentsako Burtsan Kotizatutako Funtsen (ETF) kopuruak gorakada itzela izan du, 2022an 4 izatetik 2024an 27 izatera pasatu baita, guztira 35.000 milioi dolar baino gehiago kudeatu baitituzte aktiboetan.

Merkatu eraginkorraren hipotesiak adierazten duenez, akzioen prezioek berehalakoan jasotzen dute eskuragarri dagoen informazio guztia. Armagintza-sektorean, talka geopolitikoen aurrean balorazio-doikuntza berehalakoak dakartza; horrela, subiranotasuna bermatzeko ezinbestekoa den berrarmatzeak etorkizunean sortuko duen kutxa-fluxuak aurreikusten dira. 2014-2024 aldiko

azterketa ekonometriko sakonek estatistikoki esanguratsuak diren “errendimendu anormalen” existentzia balidatzen dute.

2023ko urriko Gazako genozidioak Ukrainako gerrak baino efektu zehatzagoa baina era berean zorrotza izan zuen, eta Israelgo industriaren balorazioak eta diru-sarrerak izugarri igo zituen; Elbit Systems, IAI eta Rafael enpresek %13 eta %23 arteko igoerak izan zituzten arma-sarreretan

2014an Euromaidan gatazkek mundu-mailako defentsa enpresengan %50,6ko eragin positiboa izan zuten; 2022ko otsailean Ukrainian eskala handiko gerra hasi izanak sektorearen historia modernoko birbalorizazio bortitzena eragin zuen; hasierako egunetan %12 arteko hazkunde-anomaliak erdietsi ziren eta munduko defentsa-konpainien %81,4 arteko hazkundea eragin zuen. 2023ko urriko Gazako genozidioak efektu zehatzagoa baina era berean zorrotza izan zuen, eta Israelgo industriaren balorazioak eta diru-sarrerak izugarri igo zituen; Elbit Systems, IAI eta Rafael enpresek %13 eta %23 arteko igoerak izan zituzten arma-sarreretan aireko defentsa sistema eta munizio eskaerari erantzuteko. Esan gabe doa Ameriketako Estatu Batuek eta Israelek Iranen aurka berriki izandako gerrak ere gorabeherak eragin dituela industria militarraren alde, baina haren ondorioak ez dira kontuan hartu honako analisi hau egiterako garaian.

Aipatutako mugimenduen ondorioz, sektoreari dedikatutako indizeek aparteko etekina eman zieten akziodunei. Azken aldian, iShares U.S. Aerospace & Defense (ITA) ETFak urteko %41,55eko errendimendua erregistratu zuen; era berean, Europako defentsa-akzioen saskiek indize zabalak sistematikoki gainditu zituzten, besteak beste, STOXX Europe 600. Horrek agerian uzten du akzio militarrek burgesiaren sektore batzuen interesa piztu dezaketela, dituzten berehalako finantza-ondorioengatik.

4. Industria-sektorearen osaera

4.1 Oligopoliorako joera

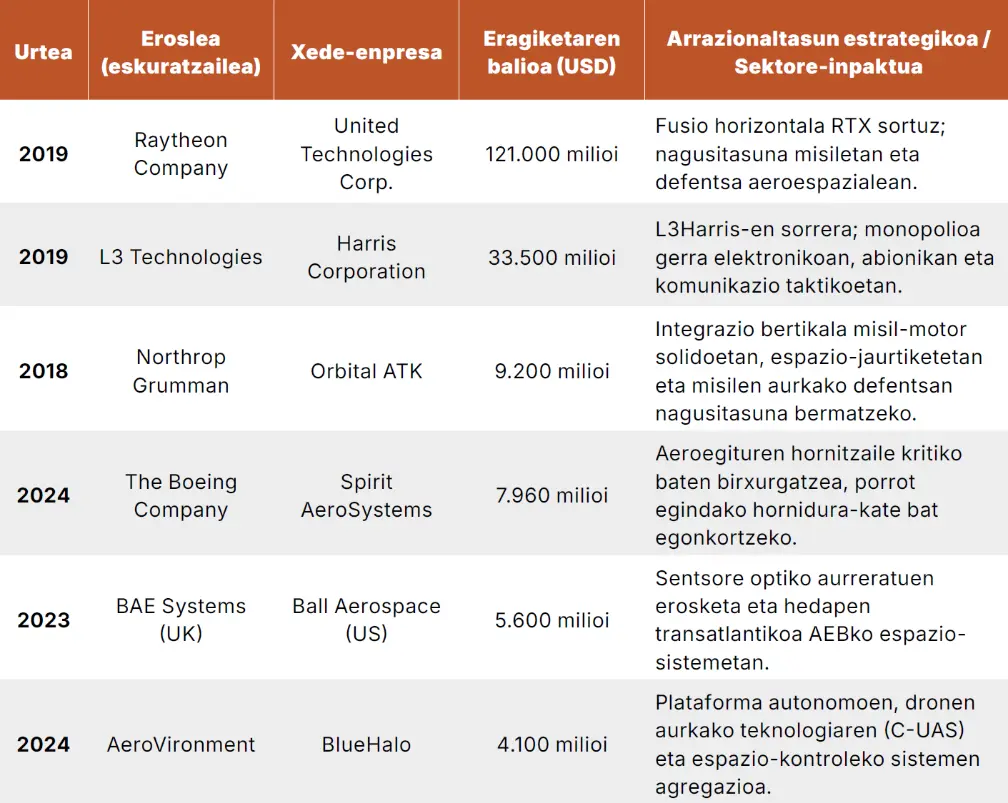

Sektore militarreko aktore nagusiak ez daude gaur egungo joera nagusietatik salbuetsita, eta, merkatu-kuoten kontzentrazioaren analisian ikus zitekeen gisa, monopoliorako joera da nabarmenena. Hautatze-bidezko kontratazio-ereduak, espezializazio tekniko handiarekin eta inbertitutako kapitala birbalorizatzeko zailtasun gehigarriarekin batera, prozesua bizkortzen du: ikuspuntu kapitalista batetik beren burua era egokian erreproduzitu ezin duten enpresak gutxi batzuek xurgatzea. Horrek guztiak estatuak, modu planifikatuan, aukera-sorta txiki bat bermatzea dakar; aukera horiek estatuak berak finkatutako interesei soilik erantzungo diete, eta gainerako guztiak desagerrarazten ditu. Horren erakusgarri dira 2. taulan ikusten diren fusio eta erosketa handiak, guztiak 2018 eta 2024 artean gertatutakoak, eta sektorearen hazkunde handieneko garaiarekin bat egiten dute.

4.2 Azpikontratazioen labirintoa

Kontratista nagusiek defentsako balio nominalik handiena eskuratzen dute; aldiz, fabrikazioaren gauzatze fisikoa bigarren eta hirugarren mailako hornitzaile-sare zabal eta oso zatitu baten mende dago baldintzarik gabe, eta hornitzaile horiei buruzko informazioa lortzea zailagoa izan ohi da.

Kasu horretan, kapital erreproduktiboaren hedapenaren jarraipena taxonomia ekonomiko estandarizatuen bidezko karakterizazioan oinarritu da; batez ere, Ipar Amerikako Industria Sailkapenerako Sisteman (NAICS) eta Industriaren Sailkapen Estandarrerako Kodeetan (SIC). Kode horiek, dituzten alborapenak gora-behera, irudi orokor bat bistaratzeko tresna baliagarriak izan daitezke.

Defentsa-fabrikazioaren domeinu nagusia NAICS 3364 kodearen pean biltzen da (Produktu eta pieza aeroespazialen fabrikazioa). Kode horrek Amerikako Estatu Batuetako 7.417 merkataritza entitate barnebiltzen ditu, NATOren hornidura-katearen nukleoa osatzen dutenak. Hona hemen multzo industrial-militarrean presentzia handiena duten kodeak:

Horrez gain, kode paraleloek ‒hala nola SIC 3812 (Bilaketa, Detekzio eta Nabigazio Sistemak), SIC 3829 (Neurtze Gailuak) eta SIC 8748-76 (Defentsa Kontratistak)‒ elektronikako domeinu kritikoak biltzen dituzte.

2. taula. 2018-2024 urteen arteko enpresa militar nagusien erosketa eta fusio nagusiak

Monopsonioaren ezaugarri zehatzek azpikontratatutako agenteen jarrera ere zehazten dute. Normalean, bigarren mailako hornitzaileen kasuan, lehen mailako eragileekiko dependentziak identifikatzen dira; horrela, sektoreak dituen interes zorrotzen katea luzatu egiten da.

Hala ere, Amerikako Estatu Batuen kasuan behintzat, eragile handien inguruan dabiltzan behe-mailako hornitzaileen kantitateak beherakada nabarmena izan du; bai fabrikazioa erregulatzen duen zurruntasunagatik, bai enpresa nagusiek zuzenean xurgatzen dituztelako.

Gaur egun sektore militarrarentzako horniduran parte hartzen duten 221.286 enpresa daudela estimatzen bada ere (horietatik %74, hau da, 163.987, enpresa txiki gisa sailkatuta), enpresa txiki horien parte-hartzea %40 baino gehiago uzkurtu da 2011tik

Ildo horretatik, gaur egun sektore militarrarentzako horniduran parte hartzen duten 221.286 enpresa daudela estimatzen bada ere (horietatik %74, hau da, 163.987, enpresa txiki gisa sailkatuta), enpresa txiki horien parte-hartzea %40 baino gehiago uzkurtu da 2011tik.

Bizirik dirauen erdiko estratuaren pisu espezifikoa ulertzeko, erakusgarri gisa, diru-sarreren %10 baino gehiago erabilera militarretik lortzen duten osagai-fabrikatzaile eta teknologia-enpresa nagusietako batzuk identifikatu dira. 3. taulak NATOren hornidura-kateko funtsezko eragileen metrika finantzarioak erakusten ditu:

4.3 Gardentasun-legala

Industria-jarduerek eta horien neurketek enpresek sektore militarrean duten parte-hartzeari buruzko ideia orokor bat ematen badute ere, mekanismo ugari dago sektore horri eusten dioten logistika- eta finantza-sareen benetako tamaina ezkutatzeko. NATOko herrialdeen gardentasun sistema-publikoek hutsuneak dituzte, segurtasun nazionalaren aterkipean interes korporatiboak babesteko diseinatutakoak.

4.3.1 Erregistro publikoetako hutsuneak eta lege-ezkutuak

Estatu Batuetan, Eskuraketa Datuen Sistema Federala (FPDS) gobernuaren kontratazio-datuen konpentsazio-ganbera nagusia da. FPDSk lehen mailako aktore handiei (besteak beste, Lockheed Martin edo General Dynamics) esleitutako milaka milioi dolarren inguruan ikusgarritasuna eskaintzen badu ere, ez du baliozko informaziorik ematen kapitalak hornidura-katearen beheko geruzetarako bidean duen kaskada-fluxua arakatzeko orduan.

3. taula. Bigarren mailako industria enpresa nagusiak

Lege-blindatzeari dagokionez, kontratistek prezio-ereduak, etekin-marjina zehatzak eta euren hornitzaileen identitate teknikoak ezkutatzen dituzte Defentsarako Eskuraketa Araudi Federalaren Eranskinari (DFARS) eta Informazio Askatasunaren Legearen (FOIA) 4. salbuespenari esker. Hornitzaile-katea identifikatzeko FOIA eskaera aurkezten denean, agentzia federalek 4. salbuespena erabili ohi dute sistematikoki, beheko geruzetako hornitzaileen jatorri teknikoa eta prezio-egiturak agerian uzteak kontratista nagusiari “kalte lehiakor nabarmena” eragingo liokeela argudiatuz; horrela, informazio hori “sekretu komertzial” edo “informazio patentatu” gisa legalki blindatzen da.

Europar Batasunean, gardentasun falta estrukturala da eta akordio mailan dago formalizatua. Merkatua sistematikoki zatikatzen da estatu kideek Europar Batasunaren Funtzionamenduari buruzko Tratatuaren (EBFT) 346 (1)(b) artikuluko salbuespena argudiatzen dutenean. Xedapen horri esker, gobernuek defentsa kontratuak merkatuaren arauetatik kanpo utz ditzakete, baldin eta horiek zabaltzea “segurtasun-interes funtsezkoen” aurkakotzat jotzen bada. Praktika horren erantzun matematiko gisa, European Centre for International Political Economy erakundeak egindako ikerketek kalkulatzen dute Tenders Electronic Daily (TED) datu-baseak ‒EBko kontratazio publikorako datu-baseak‒ defentsako gastu errealaren %10 inguru besterik ez duela jasotzen; gainerako %90a aurrez argitaratu gabeko prozedura negoziatuetara desbideratzen da.

4.3.2 Paradisu fiskalak eta offshore egiturak defentsan

Diru-sarrera masiboak aurrekontu publikoetan oinarritu arren, jarduera konprometituenak ezkutatzeko deslokalizazioa erabiltzen duten mekanismoak aurkitzen dira.

EBko kontratazio publikorako datu-baseak defentsako gastu errealaren %10 inguru besterik ez du jasotzen; gainerako %90a aurrez argitaratu gabeko prozedura negoziatuetara desbideratzen da

Industriak sasienpresak (shell companies), holding sozietateak eta filialak erabiltzen dituzte zerga-tasarik gabeko edo oso txikiko jurisdikzioetan ‒nagusiki Kaiman uharteak, Bermudak, Luxenburgo, Birjina uharte britainiarrak (BVI) eta Maurizio‒ errentagarritasun handiagoa lortzeko zerga-ordainketatik salbuetsiz, bai eta euren jardueren trazabilitatea lausotzeko ere.

Kazetari Ikertzaileen Nazioarteko Partzuergoak (ICIJ) filtratutako datuetan oinarritutako mundu mailako ikerketek (Panama Papers eta Paradise Papers, adibidez) jarduera mota horrekin lotutako kasurik adierazgarrienetako batzuk erakusten dituzte:

Nahiz eta Europako mailan ondorioak neurtu ditzakeen informazio-iturririk ez eduki, aipatutako datuen hasierako azterketa akademikoek agerian uzten dute, adibidez, Alemaniako multinazionalen %82k filialak dituztela paradisu fiskaletan, eta euren irabazi globalen %9 inguru jurisdikzio horietara bideratzen dutela.

5. Finantza-sektorearen osaera

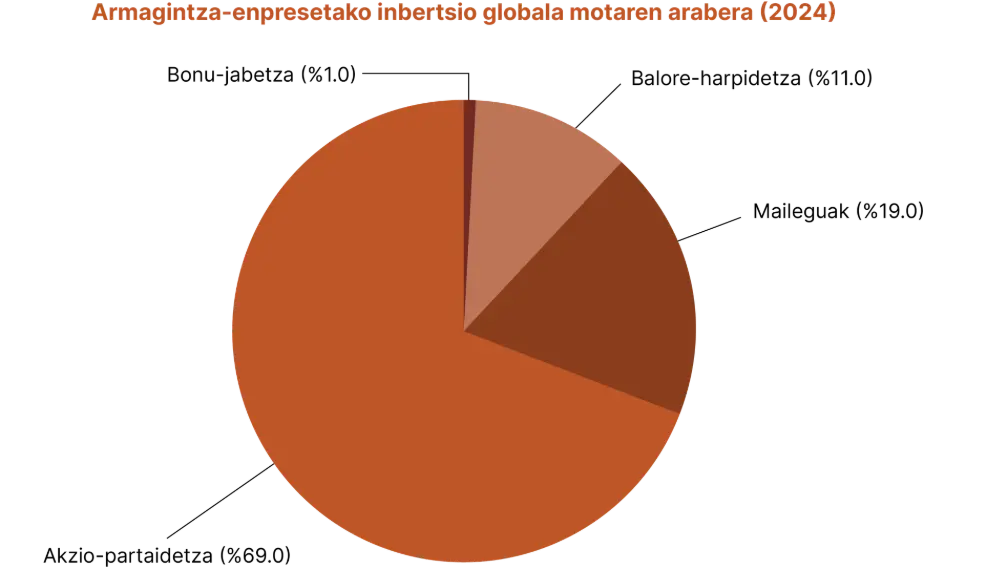

Gerraren merkatuak bermatu dezaken finantza-errentagarritasunak finantza-ekosistema handi bat erakartzen du; ekosistema hori, duen errotze maila altuagatik, sektoreari ezinbestekoa zaio bere irabazi-tasa mantentzeko. Horrez gain, ikusten da armagintza finantzatzen duten eta horretaz aberasten direnak ez direla estatuak soilik, kudeaketa pasiboko funtsen, arrisku-kapitaleko enpresen eta itzaleko inbertsio-ibilgailuen sare bat baizik.

4. irudia. Sektore militarreko finantza-kapitalaren osaera

4. irudian ikus daitekeenez, finantza-kapitalak hartzen duen forma nagusia akzio-partaidetza da (guztizkoaren %69), eta 660.000 milioi dolarreko balio estimatua du (armagintzako industria-enpresetan soilik); ondoren, tarte handiz, maileguak daude, guztizkoaren %19. Horrez gain, armagintza-industriari eusten dioten 12 finantza-erakunde nagusiak AEBkoak dira, eta horien artean soilik partaidetzaren %50 baino gehiago biltzen da.

5.1 Akziodunak

Mendebaldeko kontratista handien akziodun-egitura inbertsio-funts instituzionalek guztiz kontrolatuta dago, zehazki, “Hiru Handien” mende: Vanguard, BlackRock eta State Street. Kudeatzaile horiek indexatutako funts zabalak eta Burtsan Kotizatutako Funtsak (ETFak) eskaintzen dituzte; azken horiei dagokienez, defentsara bideratutako kopurua 2022ko 4tik gaur egungo 27ra igaro da.

Kapital-bolumen agregatuei erreparatuz gero, industria militarreranzko fluxua esanguratsua da. Global Alliance for Banking on Values (GABV) erakundeak bildutako datuen arabera (4. taulan agertzen dira), hiru kudeatzaile horiek dira munduko zerrendaburuak arma-ekoizle diren enpresetan (modu zuzenean) inbertsio gehien egiten dutenen artean; ondoren, jarraian erakusten diren funtsak datoz.

Banakako funtsei dagokionez, esposizioa era berean nabarmena da. Esaterako, Vanguard Total Stock Market Index Fund (VTI) erraldoiak bere zorroaren %4,69 bideratzen du kontratista militarretara; hori inbertsio-ibilgailu bakar batean 94.670 milioi dolar txertatzearen balio bera dauka. Era berean, BlackRocken funts handiek (hala nola iShares Russell 1000 ETF) eta State Streetenek (adibidez, SPDR Portfolio S&p 500

Griwth ETF) kontratista militarrekiko esposizioari eusten diote, eta hori, sistematikoki, zorroen %3 eta %5 izan ohi dira.

4. taula.Inbertsio-funts nagusiak eta armagintza-enpresetarako esposizio agregat

Lockheed Martin Corporation enpresaren kasuan, adibiderik paradigmatikoenetako bat, inbertitzaile instituzionalak enpresaren kapital osoaren %71,31 ingururen jabe dira. 5. taulan agertzen diren bost akziodun nagusien banakapenak agerian uzten du kapital pasiboaren erabateko nagusitasuna.

Kontzentrazio hori milimetrikoki errepikatzen da gainontzeko oligopolioan. Northrop Grumman Corporation enpresaren kasuan, 1.960 jabe instituzionalek 126,3 milioi akzio kontrolatzen dituzte, eta lehenengo bost inbertitzaileen artean %35 baino gehiago banatzen dute.

Europako eszenatokian, finantzaketak itxuraz zorrotzagoa den ESG (Ingurumena, Gizartea eta Gobernantza) araudiaren pean jarduten dute; aseguratzaile handiek (besteak beste, Munich Re eta Swiss Re) ustezko politika murriztaileak ezartzen dituzte. Hala ere, praktikan murrizketa horiek ez direla existitzen ikus daiteke. 2024. urterako soilik Europako hamar eragile garrantzitsuenen inbertsioen balio hurbilduak erakusten dira 6. taulan.

5. taula.Lockheed Martin Corporation enpresaren inbertitzaile nagusiak

Aurkeztutakoez gain, eredu zertxobait desberdin bat jarraitzen duten enpresak azpimarratu behar dira, besteak bestea, Allianz aseguru-etxe alemaniarra. Horrek nabarmenki zor-militarraren jabetzaren alde egiten du (2.720 milioi euro bonutan) akzio-kapitalen aldean (109 milioi euro). Nahiz eta ez den mekanismorik ohikoena, eredu horrek aukera ematen die Europako instituzioei zor-merkatu instituzionalaren bidez armamentuaren garapenerako kapitala txertatzeko; horrela, erregimen gatazkatsuetara armak esportatzen dituzten enpresen akziodun zuzen izateari lotutako ikusgarritasuna eta ospe-arriskua saihesten dute.

6. taula.Europako funts nagusiak eta sektore militarraren finantzaketa agregatua

5.2 Maileguak eta zorra

Narratiba publikoak oker suposatzen du gobernuko aurrekontuek zuzenean, erraztasunez eta aldez aurretik ordaintzen dituztela armagintza-gastuak, baina ereduak sarritan maileguak eta kapital-aurrerakinak behar izaten ditu; horrela, finantza-sektoretik errentagarritasuna erauzteko bide berriak irekitzen dira.

Nahiz eta ez den mekanismorik ohikoena, eredu europarrak aukera ematen die Europako instituzioei zor-merkatu instituzionalaren bidez armamentuaren garapenerako kapitala txertatzeko; horrela, erregimen gatazkatsuetara armak esportatzen dituzten enpresen akziodun zuzen izateari lotutako ikusgarritasuna eta ospe-arriskua saihesten dute

Industriaren muturreko finantzariotze-maila agerian geratzen da korporazioek beren kapitala nola esleitzen duten aztertzean. Aurrez ikusi denez, industriak sistematikoki gehiago gastatzen du bere inbertitzaileak saritzen, bere operagarritasun industrialak berak sortzen duena baino.

Diru-fluxu Librearen (FCF) erabilerari buruz egindako azterketa baten arabera, hamar urteko aldian (2014-2024), mendebaldeko hamar defentsa-kontratista nagusiek 240.000 milioi dolar ordaindu zituzten dibidenduetan eta akzioen berrerosketan. Zifra horren alderdirik kritikoena da aldi berean 223.000 milioi dolarreko Diru-fluxu Libre osoa gainditu zuela. 17.000 milioi dolarreko defizit horrek adierazten du industriak akziodunentzako itzulkinak

lehenesten dituela, autofinantzatutako kapitalaren gastuen (besteak beste, fabrikak handitzearen) aurretik; ondorioz, konpainia horiek Wall Street-i ordainketak egiteko etengabe zor-korporatiboa jaulki behar izaten dute. Defentsako aurrekontu subiranoen berme inplizituak babestutako

kreditu-kalifikazio bereziak dituztenez, enpresok baldintza oso onuragarrietan jaulki dezakete zorra; horrela, modu agresiboan parte hartzen dute 2024an 2,216 bilioi dolar jaulkitzera iritsi zen AEBtako bonu korporatiboen merkatuan.

Arreta berriz Europako bankuetan jartzen badugu, kontratista handiei maileguak emateko orduan partaidetza-maila handia dutela ikus daiteke. 2021eko urtarrileko eta 2023ko abuztuko tartean soilik, Europako 20 hartzekodun nagusiek 36.100 milioi euro eman zizkieten korporazio horiei mailegu sindikatuetan eta zorra harpidetzeko zerbitzuetan. 7. taulan 8 garrantzitsuenak agertzen dira.

Horrez gain, maileguetara mugatu beharrean, agerian geratzen da harpidetza-zerbitzuen (underwriting) erabilera zabala ere, 21.100 milioi euroko baliokoa. Hortaz, argi dago Europako banku handiek bitartekari kritiko gisa jarduten dutela; defentsa-enpresei bonu korporatiboak jaulkitzen laguntzen diete, ondoren inbertitzaile instituzionalek edo funts pasiboek eros ditzaten, besteak beste, Allianz edo UBS enpresek.

5.3 Kotizatu gabeko kapitala eta arrisku-kapitala

Merkatu publikoak erraldoien (esaterako, Vanguard eta BlackRock) domeinua badira, hornidura-katearen oinarria modu ezkutuagoan xurgatzen ari dira kotizatu gabeko kapitalak (private equity, PE) eta arrisku-kapitalak (venture capital, VC). Burtsak kotizatzen duten enpresak ez bezala, kotizatu gabeko kapitala konpainia pribatuetan egiten diren inbertsioei dagokie, partaidetza zuzenak eskuratuz; eskuarki, haien kudeaketaren kontrola hartzeko helburuarekin.

2020 eta 2025 artean, sektore aeroespazialean kotizatu gabeko kapitalak babestutako munduko inbertsio guztien %83 Estatu Batuetako enpresetara bideratuta zeuden. PE motako enpresa handien estrategia merkatuaren kontzentraziora bideratu da nabarmenki azken urteetan. Hainbat azterketek adierazi dutenez, enpresa horiek integrazio bertikala deiturikoa gauzatzen dute: diru-sarreren mendekotasun handia duten osagai espezializatuen ekoizleak identifikatzen dituzte, zorpetze-maila handia erabiliz (palanka-efektua) eskuratzen dituzte, eta maila ertaineko plataformetan finkatzen dituzte, irabazi handiagoko kontratu federalen truke lehiatzeko.

2021eko urtarrileko eta 2023ko abuztuko tartean soilik, Europako 20 hartzekodun nagusiek 36.100 milioi euro eman zizkieten zenbait banku europarri mailegu sindikatuetan eta zorra harpidetzeko zerbitzuetan

Ondorengoak dira 2022 eta 2024 artean kotizatu gabeko kapitalaren funts aktiboenak:

Paraleloki, arrisku-kapitala nagusiki “erabilera bikoitzeko” teknologiak finantzatzen ari da, softwareak definitutako gerran indarrez sartzeko. Historikoki, startupek porrot egiten zuten “heriotzaren haran” ezagunean ‒prototipoa garatzen zenetik Pentagonoak ekoizpen-kontratuak esleitu arteko diru-sarrerarik gabeko tartean‒. Gaur egun, arrisku-kapitalak babestutako enpresa horiei erosketa-burokrazia tradizionalaren zati handi bat saihesteko bidea ematen dieten mekanismoak daude, esaterako, Other Transaction Authorities (OTA) delakoak.

Haustura horren paradigma bi kasu nabarmenki mediatiko dira. Anduril Industries eta Palantir Technologies.

Lehena, Anduril, 2024 defentsa-inbertsio errondarik handienean 1500 milioi dolar bildu zituen. Adimen artifizialeko sistemengatik eta munizio inguratzaileengatik baloratua, 950 milioi dolarreko diru-sarrera militarrak lortu zituen, funtzionalki software-kontratista nagusi natibo gisa jardunez.

7. taula.Europako banku nagusiak sektore militarreko maileguetan 2021 eta 2023 artean

Era berean, Palantir Technologies enpresak bere merkataritza-arkitektura aprobetxatu zuen azkar hedatzeko; izan ere, jakinarazi duenez, bere 2.860 milioi dolarreko diru-sarrera osoaren %55 inguru zuzenean datoz inteligentzia militarrari eta helburuak finkatzeko IAri lotutako gobernu- eta defentsa-kontratuetatik. Azken urteetan, enpresak hainbat polemikari egin

behar izan die aurre. Errepikakorrena, Estatu Batuetako Immigrazio eta Aduanen Kontrolerako Zerbitzuarekin (ICE) lotutakoa da. Hamarkada batez datuen analisien sistemak bermatu dizkio (esaterako, Investigative Case Management plataforma), paperik gabeko etorkinak lokalizatzeko eta atxilotzeko erabili direnak; lotura hori indartu egin zen Trumpen administrazioaren garaian eta konpainiak behin eta berriz defendatu behar izan du aipatu lotura giza eskubideen aldeko erakundeen kritiken aurrean. Horri bere adimen artifizialeko softwarea ingurune militarretan eta zaintza masiboan erabiltzeari buruzko galdera etikoak gehitzen zaizkio, Palestinako gerran ikusi denez, adibidez. Polemikak gorabehera, haren emaitza finantzarioek ez diote hazteari utzi: 2025eko laugarren hiruhilekoan 1.410 milioi dolarreko diru-sarrerak jakinarazi zituen (aurreko urteko epe berean baino %70 gehiago), eta ekitaldia 4.475 milioi dolarreko fakturazioarekin eta 1.625 milioi euroko etekin garbiarekin itxi zuen.

6. Ondorioak

I. Defentsa-industriaren dinamika makroekonomia egonkortzeko mekanismo gisa

Merkatu zibilaren ohiko gorabeheretatik bereizten duen logika ekonomiko batean aritzen da aeroespazioaren eta defentsaren ekosistema globala, uzkurdura-zikloetan kapitalaren erreprodukziorako mekanismo estruktural gisa jarduten baitu. Datu enpirikoek erakusten dutenez, armagintza-sektoreak inflazio-presioen aurrean erresilientzia berezi bat erakusten du. 2024an, munduko gastu militarrak urte arteko %9,4ko igoera erregistratu zuen. Goranzko joerarekin, munduko bolumen-ekonomikoa 2,718 bilioi dolarretan zegoen 2025ean, Barne Produktu Gordinaren (BPG) %2,5 baino gehiago.

Sektorean etengabeko kapital txertaketak erakusten duenez, defentsaren produkzioa inbertsiorako espazio iraunkor bat da. Kontsumo-ondasunen merkatuen saturazioarengatik metaketak etengabeko murrizketei aurre egiten dien makroekonomiaren testuinguruan, sektore militarrak balioa metatzea ahalbidetzen du, bere ekoizpena merkatu zibil tradizionalera bideratuta ez dauden ondasunetan zentratzen baitu. 100 enpresa militar nagusien etekinen eta NATOko herrialdeen defentsa-gastuaren bolumenaren arteko korrelazio estatistiko altuak (Pearsonen r-a: 0,9539) berresten dute erakunde pribatu horien errentagarritasuna ekoizpen-lerro espezializatu horien etenik gabeko hedapenaren mende dagoela; erakundeko gobernuen defentsa-saileko aurrekontu handiek ordaintzen duten hedapenaren mende.

II. Kontzentrazio korporatiboa eta egitura oligopolikoak sektorean

Defentsa-merkatuaren garapen historikoak kapital-kontzentraziorako eta egitura oligopolikoak sendotzeko joera nabarmena erakusten du. Merkatu zatikatu gisa funtzionatu beharrean, industria-ekoizpenaren gailurra korporazio-nukleo murritz batek nagusitzen du. 2024an, sektoreko 100 firma nagusiek 679.000 milioi dolarreko diru-sarrera agregatuak jakinarazi zituzten, azken hamarkadan %26ko hazkunde erreala izan dutela islatuz. Monopolizazio-maila hain handia da, non hamar enpresa nagusiek merkatu-kuotaren %60 baino gehiago hartzen duten; hiru korporazio soilik (Boeing, Lockheed Martin eta RTX) dira euren segmentuko diru-sarrera guztien %31,2ren arduradun.

Merkatu zibilaren ohiko gorabeheretatik bereizten duen logika ekonomiko batean aritzen da aeroespazioaren eta defentsaren ekosistema globala, uzkurdura-zikloetan kapitalaren erreprodukziorako mekanismo estruktural gisa jarduten baitu

III. Muturreko fintzantzariotze-dinamikak

Defentsa-industriaren egungo eredu operatiboak finantzariotze-maila handia du; bertan, kapitalaren esleipenak sistematikoki lehenesten du epe laburreko eta ertaineko finantza-errentagarritasuna, gaitasun erreproduktiboen hedapenen gainetik. Korporazio horiek 240.000 milioi dolar bideratu zituzten dibidenduen banaketara eta akzioak berrerosteko programetara. Ondorioz, ordainketa horrek gainditu egin zituen epe berean operazioek sortutako Diru-fluxu Libre osoa, 223.000 milioi dolar, hain zuzen ere.

17.000 milioi dolarren defizit horrek frogatzen du enpresek zor-korporatiboak jaulkitzera jotzen dutela, ez ekoizpen-ziklo berri batean inbertitzeko, baizik eta inbertitzaileen ordainsariei eutsi ahal izateko. Jabetza-egiturak, gainera, kapital instituzionalaren pisua berresten du; funts pasiboen kudeatzaileek (besteak beste, Vanguard, BlackRock eta State Street) firma horien kontrol nagusia dute. Europako bankuak, itxuraz sektore militarrean ez hain sartuta egon arren, ehunka milioi dolar pilatzen ditu akzioetan eta maileguetan.

Egungo baldintza materialen pean, gerra ez da soilik inperialismoen arteko lehiari gailentzeko edo indar militarra erabiliz besteen balioaz jabetzeko mekanismo bat; aitzitik, ekonomiaren eragile erresiliente eta fidagarri bihurtzen da

IV. Gerra kapitalistaren saihetsezintasuna

Egungo baldintza materialen pean, gerra ez da soilik inperialismoen arteko lehiari gailentzeko edo indar militarra erabiliz besteen balioaz jabetzeko mekanismo bat; aitzitik, ekonomiaren eragile erresiliente eta fidagarri bihurtzen da (behintzat egungo fasean). Ezaugarri horrek, estatuak krisi garaietan industria mota horiek oldarkorki indartzera bideratzeaz gain, kapitalaren kontzentrazioa bultzatzen du sektore militarraren inguruan, dela kapital industriala (hornikuntza-sarearen parte izatera bideratuz), dela finantza-kapitala (beste ia sektore guztiek baino errentagarritasun ekonomiko handiagoak lortuz); horrela, sektore militarra ezinbesteko agente bihurtzen da fase inperialistan kapitalaren beraren erreprodukzio propiorako. Hori dela eta, zifrek eta osaerak frogatzen dute gerraren beharra estrukturala dela, bai eta lehentasunezkoa ere. Beraz, ezinezkoa da bakean bizi den mundu kapitalistarik existitzea.

KONTSULTAGAI INTERESGARRIAK

Cernat, L., Guinea, O., y Preuss, H. (2025). Openness and fragmentation in EU defence procurement (Policy Brief - No. 20/2025). European Centre for International Political Economy.

International Institute for Strategic Studies. (2026). The military balance 2026. Routledge.

Stockholm International Peace Research Institute. (s.f.). SIPRI arms industry database. Kontsulta-data: 2026ko martxoaren 28a. Iturria:

Stockholm International Peace Research Institute. (s.f.). SIPRI military expenditure database. Kontsulta-data: 2026ko martxoaren 28a. Iturria:

NATO Public Diplomacy Division. (2025). Defence expenditure of NATO countries (2014-2025) (Press Release). North Atlantic Treaty Organisation.

Cernat, L., Guinea, O., y Preuss, H. (2025). Openness and fragmentation in EU defence procurement (Policy Brief - No. 20/2025). European Centre for International Political Economy.